NachCHECK Stand: 2012 - CHECK-Analysen

NachCHECK Stand: 2012 - CHECK-Analysen

NachCHECK Stand: 2012 - CHECK-Analysen

Sie wollen auch ein ePaper? Erhöhen Sie die Reichweite Ihrer Titel.

YUMPU macht aus Druck-PDFs automatisch weboptimierte ePaper, die Google liebt.

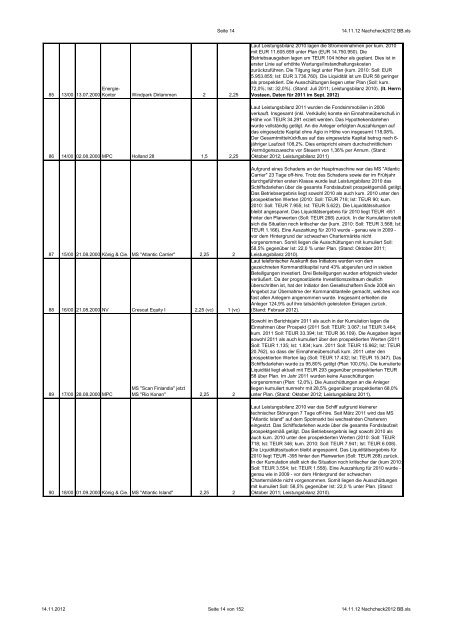

85 13/00 13.07.2000<br />

Energie-<br />

Kontor Windpark Dirlammen 2 2,25<br />

86 14/00 02.08.2000 MPC Holland 28 1,5 2,25<br />

87 15/00 21.08.2000 König & Cie. MS "Atlantic Carrier" 2,25 2<br />

88 16/00 21.08.2000 NV Crescat Equity I 2,25 (vc) 1 (vc)<br />

89 17/00 28.08.2000 MPC<br />

MS "Scan Finlandia" jetzt<br />

MS "Rio Konan" 2,25 2<br />

90 18/00 01.09.2000 König & Cie. MS "Atlantic Island" 2,25 2<br />

Seite 14 14.11.12 Nachcheck<strong>2012</strong> BB.xls<br />

Laut Leistungsbilanz 2010 lagen die Stromeinnahmen per kum. 2010<br />

mit EUR 11.605.659 unter Plan (EUR 14.750.950). Die<br />

Betriebsausgaben lagen um TEUR 104 höher als geplant. Dies ist in<br />

erster Linie auf erhöhte Wartungs/Instandhaltungskosten<br />

zurückzuführen. Die Tilgung liegt unter Plan (kum. 2010: Soll: EUR<br />

5.953.855; Ist: EUR 3.736.760). Die Liquidität ist um EUR 58 geringer<br />

als prospektiert. Die Ausschüttungen liegen unter Plan (Soll: kum.<br />

72,0%; Ist: 32,0%). (<strong>Stand</strong>: Juli 2011; Leistungsbilanz 2010). (lt. Herrn<br />

Vosteen, Daten für 2011 im Sept. <strong>2012</strong>)<br />

Laut Leistungsbilanz 2011 wurden die Fondsimmobilien in 2006<br />

verkauft. Insgesamt (inkl. Verkäufe) konnte ein Einnahmeüberschuß in<br />

Höhe von TEUR 34.291 erzielt werden. Das Hypothekendarlehen<br />

wurde vollständig getilgt. An die Anleger erfolgten Auszahlungen auf<br />

das eingesetzte Kapital ohne Agio in Höhe von insgesamt 118,08%.<br />

Der Gesamtmittelrückfluss auf das eingesetzte Kapital betrug nach 6jähriger<br />

Laufzeit 108,2%. Dies entspricht einem durchschnittlichem<br />

Vermögenszuwachs vor Steuern von 1,36% per Annum. (<strong>Stand</strong>:<br />

Oktober <strong>2012</strong>; Leistungsbilanz 2011)<br />

Aufgrund eines Schadens an der Hauptmaschine war das MS "Atlantic<br />

Carrier" 23 Tage off-hire. Trotz des Schadens sowie der im Frühjahr<br />

durchgeführten ersten Klasse wurde laut Leistungsbilanz 2010 das<br />

Schiffsdarlehen über die gesamte Fondslaufzeit prospektgemäß getilgt.<br />

Das Betriebsergebnis liegt sowohl 2010 als auch kum. 2010 unter den<br />

prospektierten Werten (2010: Soll: TEUR 718; Ist: TEUR 90; kum.<br />

2010: Soll: TEUR 7.955; Ist: TEUR 5.622). Die Liquiditätssituation<br />

bleibt angespannt. Das Liquiditätsergebnis für 2010 liegt TEUR -651<br />

hinter den Planwerten (Soll: TEUR 268) zurück. In der Kumulation stellt<br />

sich die Situation noch kritischer dar (kum. 2010: Soll: TEUR 3.568; Ist:<br />

TEUR 1.166). Eine Auszahlung für 2010 wurde - genau wie in 2009 -<br />

vor dem Hintergrund der schwachen Chartermärkte nicht<br />

vorgenommen. Somit liegen die Ausschüttungen mit kumuliert Soll:<br />

58,5% gegenüber Ist: 22,0 % unter Plan. (<strong>Stand</strong>: Oktober 2011;<br />

Leistungsbilanz 2010).<br />

Laut telefonischer Auskunft des Initiators wurden von dem<br />

gezeichneten Kommanditkapital rund 43% abgerufen und in sieben<br />

Beteiligungen investiert. Drei Beteiligungen wurden erfolgreich wieder<br />

veräußert. Da der prognostizierte Investitionszeitraum deutlich<br />

überschritten ist, hat der Initiator den Gesellschaftern Ende 2008 ein<br />

Angebot zur Übernahme der Kommanditanteile gemacht, welches von<br />

fast allen Anlegern angenommen wurde. Insgesamt erhielten die<br />

Anleger 124,9% auf ihre tatsächlich geleisteten Einlagen zurück.<br />

(<strong>Stand</strong>: Februar <strong>2012</strong>).<br />

Sowohl im Berichtsjahr 2011 als auch in der Kumulation lagen die<br />

Einnahmen über Prospekt (2011 Soll: TEUR: 3.067; Ist TEUR 3.464;<br />

kum. 2011 Soll: TEUR 33.394; Ist: TEUR 36.109). Die Ausgaben lagen<br />

sowohl 2011 als auch kumuliert über den prospektierten Werten (2011<br />

Soll: TEUR 1.135; Ist: 1.834; kum. 2011 Soll: TEUR 15.962; Ist: TEUR<br />

20.762), so dass der Einnahmeüberschuß kum. 2011 unter den<br />

prospektierten Werten lag (Soll: TEUR 17.432; Ist: TEUR 15.347). Das<br />

Schiffsdarlehen wurde zu 95,80% getilgt (Plan 100,0%). Die kumulierte<br />

Liquidität liegt aktuell mit TEUR 293 gegenüber prospektierten TEUR<br />

58 über Plan. Im Jahr 2011 wurden keine Ausschüttungen<br />

vorgenommen (Plan: 12,0%). Die Ausschüttungen an die Anleger<br />

liegen kumuliert nunmehr mit 28,5% gegenüber prospektierten 68,0%<br />

unter Plan. (<strong>Stand</strong>: Oktober <strong>2012</strong>; Leistungsbilanz 2011).<br />

Laut Leistungsbilanz 2010 war das Schiff aufgrund kleinerer<br />

technischer Störungen 7 Tage off-hire. Seit März 2011 wird das MS<br />

"Atlantic Island" auf dem Spotmarkt bei wechselnden Charterern<br />

eingestzt. Das Schiffsdarlehen wurde über die gesamte Fondslaufzeit<br />

prospektgemäß getilgt. Das Betriebsergebnis liegt sowohl 2010 als<br />

auch kum. 2010 unter den prospektierten Werten (2010: Soll: TEUR<br />

718; Ist: TEUR 346; kum. 2010: Soll: TEUR 7.941; Ist: TEUR 6.008).<br />

Die Liquiditätssituation bleibt angespannt. Das Liquiditätsergebnis für<br />

2010 liegt TEUR -395 hinter den Planwerten (Soll: TEUR 268) zurück.<br />

In der Kumulation stellt sich die Situation noch kritischer dar (kum 2010:<br />

Soll: TEUR 3.554; Ist: TEUR 1.558). Eine Auszahlung für 2010 wurde -<br />

genau wie in 2009 - vor dem Hintergrund der schwachen<br />

Chartermärkte nicht vorgenommen. Somit liegen die Ausschüttungen<br />

mit kumuliert Soll: 58,5% gegenüber Ist: 22,0 % unter Plan. (<strong>Stand</strong>:<br />

Oktober 2011; Leistungsbilanz 2010).<br />

14.11.<strong>2012</strong> Seite 14 von 152 14.11.12 Nachcheck<strong>2012</strong> BB.xls