NachCHECK Stand: 2012 - CHECK-Analysen

NachCHECK Stand: 2012 - CHECK-Analysen

NachCHECK Stand: 2012 - CHECK-Analysen

Sie wollen auch ein ePaper? Erhöhen Sie die Reichweite Ihrer Titel.

YUMPU macht aus Druck-PDFs automatisch weboptimierte ePaper, die Google liebt.

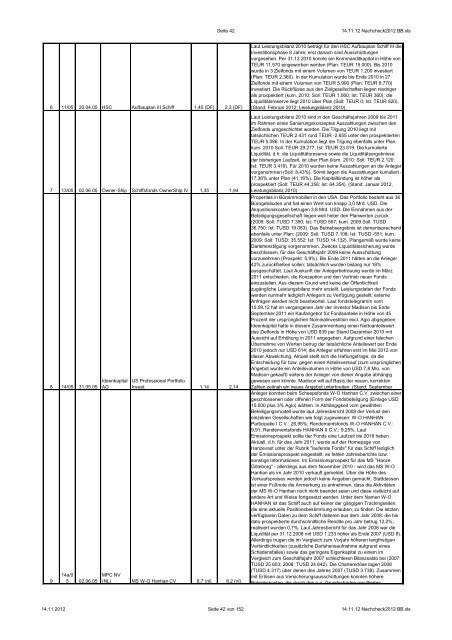

6 11/05 20.04.05 HSC Aufbauplan III Schiff 1,45 (DF) 2,3 (DF)<br />

7 13/05 02.06.05 Owner-Ship Schiffsfonds OwnerShip IV 1,35 1,94<br />

8 14/05 31.05.05<br />

9<br />

14a/0<br />

5 02.06.05<br />

Ideenkapital<br />

AG<br />

US Professional Portfolio<br />

Invest 1,14 2,14<br />

MPC NV<br />

(NL) MS W-O Hanhan CV 8,7 (nl) 8,2 (nl)<br />

Seite 42 14.11.12 Nachcheck<strong>2012</strong> BB.xls<br />

Laut Leistungsbilanz 2010 beträgt für den HSC Aufbauplan Schiff III die<br />

Investitionsphase 8 Jahre; erst danach sind Ausschüttungen<br />

vorgesehen. Per 31.12.2010 konnte ein Kommanditkapital in Höhe von<br />

TEUR 11.570 eingeworben werden (Plan: TEUR 15.000). Bis 2010<br />

wurde in 3 Zielfonds mit einem Volumen von TEUR 1.200 investiert<br />

(Plan: TEUR 2.360). In der Kumulation wurde bis Ende 2010 in 27<br />

Zielfonds mit einem Volumen von TEUR 5.990 (Plan: TEUR 8.770)<br />

investiert. Die Rückflüsse aus den Zielgesellschaften liegen niedriger<br />

als prospektiert (kum. 2010: Soll: TEUR 1.060; Ist: TEUR 360); die<br />

Liquiditätsreserve liegt 2010 über Plan (Soll: TEUR 0; Ist: TEUR 820).<br />

(<strong>Stand</strong>: Februar <strong>2012</strong>; Leistungsbilanz 2010).<br />

Laut Leistungsbilanz 2010 sind in den Geschäftsjahren 2009 bis 2011<br />

im Rahmen eines Sanierungskonzeptes Auszahlungen zwischen den<br />

Zielfonds umgeschichtet worden. Die Tilgung 2010 liegt mit<br />

tatsächlichen TEUR 2.431 rund TEUR -2.655 unter den prospektierten<br />

TEUR 5.086. In der Kumulation liegt die Tilgung ebenfalls unter Plan:<br />

kum. 2010 Soll: TEUR 29.277; Ist: TEUR 23.519. Die kumulierte<br />

Liquidität, d.h. die Liquiditätsreserve sowie die Liquiditätsergebnisse<br />

der bisherigen Laufzeit, ist über Plan (kum. 2010: Soll: TEUR 2.120;<br />

Ist: TEUR 3.419). Für 2010 wurden keine Auszahlungen an die Anleger<br />

vorgenommen (Soll: 8,43%). Somit liegen die Auszahlungen kumuliert -<br />

17,36% unter Plan (41,16%). Die Kapitalbindung ist höher als<br />

prospektiert (Soll: TEUR 44.356; Ist: 64.354). (<strong>Stand</strong>: Januar <strong>2012</strong>,<br />

Leistungsbilanz Der Fonds investiert 2010) über den Zielfonds Hines US Core Office<br />

Properties in Büroimmobilien in den USA. Das Portfolio besteht aus 36<br />

Bürogebäuden und hat einen Wert von knapp 3,0 Mrd. USD. Die<br />

Akqusitionskosten betrugen 3,8 Mrd. USD. Die Einnahmen aus der<br />

Beteiligungsgesellschaft liegen weit hinter den Planwerten zurück<br />

(2009: Soll: TUSD 7.350; Ist: TUSD 557; kum. 2009 Soll: TUSD<br />

36.750; Ist: TUSD 19.083). Das Betriebsergebnis ist dementsprechend<br />

ebenfalls unter Plan: (2009: Soll: TUSD 7.108; Ist: TUSD -551; kum.<br />

2009: Soll: TUSD: 35.552; Ist: TUSD 14.132). Plangemäß wurde keine<br />

Darlehenstilgung vorgenommen. Zwecks Liquiditätssicherung wurde<br />

beschlossen, für das Geschäftsjahr 2009 keine Ausschüttung<br />

vorzunehmen (Prospekt: 5,9%). Bis Ende 2011 hätten an die Anleger<br />

42% zurückfließen sollen; tatsächlich wurden bislang nur 18%<br />

ausgeschüttet. Laut Auskunft der Anlegerbetreuung wurde im März<br />

2011 entschieden, die Konzeption und den Vertrieb neuer Fonds<br />

einzustellen. Aus diesem Grund wird keine der Öffentlichkeit<br />

zugängliche Leistungsbilanz mehr erstellt. Leistungsdaten der Fonds<br />

werden nunmehr lediglich Anlegern zu Verfügung gestellt; externe<br />

Anfragen werden nicht beantwortet. Laut fondstelegramm vom<br />

10.09.12 hat im vergangenen Jahr der Investor Madison bis Ende<br />

September 2011 ein Kaufangebot für Fondsanteile in Höhe von 45<br />

Prozent der ursprünglichen Nominalinvestition excl. Agio abgegeben.<br />

Ideenkapital hatte in diesem Zusammenhang einen Nettoanteilswert<br />

des Zielfonds in Höhe von USD 839 per <strong>Stand</strong> Dezember 2010 mit<br />

Aussicht auf Erhöhung in 2011 angegeben. Aufgrund einer falschen<br />

Übernahme von Werten betrug der tatsächliche Anteilswert per Ende<br />

2010 jedoch nur USD 614; die Anleger erfuhren erst im Mai <strong>2012</strong> von<br />

dieser Abweichung. Aktuell stellt sich die Haftungsfrage, da die<br />

Entscheidung für bzw. gegen einen Anteilsverkauf (zum ursprünglichen<br />

Angebot wurde ein Anteilsvolumen in Höhe von USD 7,8 Mio. von<br />

Madison gekauft) seitens der Anleger von dieser Angabe abhängig<br />

gewesen sein könnte. Madison will auf Basis der neuen, korrekten<br />

Zahlen zeitnah ein neues Angebot unterbreiten. (<strong>Stand</strong>: September<br />

Anleger konnten beim Scheepsfonds W-O Hanhan C.V. zwischen einer<br />

geschlossenen oder offenen Form der Fondsbeteilgung (Einlage USD<br />

15.000 plus 3% Agio) wählen. In Abhängigkeit vom gewählten<br />

Beteiligungsmodell wurde laut Jahresbericht 2008 der Verlust den<br />

einzelnen Gesellschaften wie folgt zugewiesen: W-O HANHAN<br />

Participatie I C.V.: 26,95%; Rendementsfonds W-O HANHAN C.V.:<br />

9,91; Rendementsfonds HANHAN II C.V.: 9,25%. Laut<br />

Emissionsprospekt sollte der Fonds eine Laufzeit bis 2018 haben.<br />

Aktuell, d.h. für das Jahr 2011, wurde auf der Homepage von<br />

Hanzevast unter der Rubrik "laufende Fonds" für das Schiff lediglich<br />

der Emissionsprospekt eingestellt; es fehlen Jahresberichte bzw.<br />

sonstige Informationen. Im Emissionsprospekt für das MS "Hanze<br />

Göteborg" - allerdings aus dem November 2010 - wird das MS W-O<br />

Hanhan als im Jahr 2010 verkauft gemeldet. Über die Höhe des<br />

Verkaufspreises werden jedoch keine Angaben gemacht. Stattdessen<br />

ist einer Fußnote die Anmerkung zu entnehmen, dass die Aktivitäten<br />

der MS W-O Hanhan noch nicht beendet seien und diese vielleicht auf<br />

andere Art und Weise fortgesetzt werden. Unter dem Namen W-O<br />

HANHAN ist das Schiff auch auf keiner der gängigen Trackingseiten,<br />

die eine aktuelle Positionsbestimmung erlauben, zu finden. Die letzten<br />

verfügbaren Daten zu dem Schiff datieren aus dem Jahr 2008: die bis<br />

dato prospektierte durchschnittliche Rendite pro Jahr betrug 12,2%;<br />

realisiert wurden 0,7%. Laut Jahresbericht für das Jahr 2008 war die<br />

Liquidität per 31.12.2008 mit USD 1.233 höher als Ende 2007 (USD 8).<br />

Allerdings trugen die im Vergleich zum Vorjahr höheren langfristigen<br />

Verbindlichkeiten (zusätzliche Darlehensaufnahme aufgrund eines<br />

Schadensfalles) sowie das geringere Eigenkapital zu einem im<br />

Vergleich zum Geschäftsjahr 2007 schlechteren Bilanzsaldo bei (2007:<br />

TUSD 25.603; 2008: TUSD 24.642). Die Chartererlöse lagen 2008<br />

(TUSD 4.317) über denen des Jahres 2007 (TUSD 3.738). Zusammen<br />

mit Erlösen aus Versicherungsausschüttungen konnten höhere<br />

Betriebskosten, die durch den o.g. Grundschaden resultierten,<br />

14.11.<strong>2012</strong> Seite 42 von 152 14.11.12 Nachcheck<strong>2012</strong> BB.xls