NachCHECK Stand: 2012 - CHECK-Analysen

NachCHECK Stand: 2012 - CHECK-Analysen

NachCHECK Stand: 2012 - CHECK-Analysen

Sie wollen auch ein ePaper? Erhöhen Sie die Reichweite Ihrer Titel.

YUMPU macht aus Druck-PDFs automatisch weboptimierte ePaper, die Google liebt.

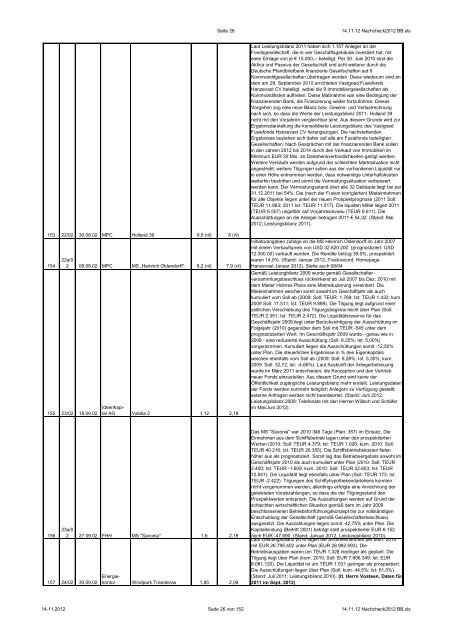

153 22/02 30.08.02 MPC Holland 39 9,5 (nl) 8 (nl)<br />

154<br />

22a/0<br />

2 08.08.02 MPC MS „Heinrich Oldendorff“ 8,2 (nl) 7,9 (nl)<br />

155 23/02 18.09.02<br />

156<br />

Ideenkapi-<br />

tal AG Validia 2 1,12 2,18<br />

23a/0<br />

2 27.09.02 FHH MS "Savonia" 1,6 2,18<br />

157 24/02 30.09.02<br />

Energiekontor<br />

Windpark Trandeiras 1,85 2,08<br />

Seite 26 14.11.12 Nachcheck<strong>2012</strong> BB.xls<br />

Laut Leistungsbilanz 2011 haben sich 1.157 Anleger an der<br />

Fondsgesellschaft, die in vier Geschäftsgebäude investiert hat, mit<br />

einer Einlage von je € 15.000,-- beteiligt. Per 30. Juni 2010 sind die<br />

Aktiva und Passiva der Gesellschaft und acht weiterer durch die<br />

Deutsche Pfandbriefbank finanzierte Gesellschaften auf 9<br />

Kommanditgesellschaften übertragen worden. Diese wiederum sind an<br />

dem am 29. September 2010 errichteten Vastgoed Fusiefonds<br />

Hanzevast CV beteiligt, wobei die 9 Immobiliengesellschaften als<br />

Kommanditisten auftreten. Diese Maßnahme war eine Bedingung der<br />

finanzierenden Bank, die Finanzierung weiter fortzuführen. Dieses<br />

Vorgehen zog eine neue Bilanz bzw. Gewinn- und Verlustrechnung<br />

nach sich, so dass die Werte der Leistungsbilanz 2011- Holland 39<br />

nicht mit den Vorjahren vergleichbar sind. Aus diesem Grunde wird zur<br />

Ergebnisdarstellung die konsolidierte Leistungsbilanz des Vastgoed<br />

Fusiefonds Hanzevast CV herangezogen. Die nachstehenden<br />

Ergebnisse beziehen sich daher auf alle am Fusiefonds beteiligten<br />

Gesellschaften: Nach Gesprächen mit der finanzierenden Bank sollen<br />

in den Jahren <strong>2012</strong> bis 2014 durch den Verkauf von Immobilien im<br />

Minimum EUR 20 Mio. an Darlehensverbindlichkeiten getilgt werden.<br />

Weitere Verkäufe werden aufgrund der schlechten Marktsituation nicht<br />

angestrebt; weitere Tilgungen sollen aus der vorhandenen Liquidiät nur<br />

in einer Höhe entnommen werden, dass notwendige Unterhaltskosten<br />

weiterhin bestritten und somit die Vermietungssituation verbessert<br />

werden kann. Der Vermietungsstand über alle 32 Gebäude liegt bei per<br />

31.12.2011 bei 54%. Die (nach der Fusion korrigierten) Mieteinnahmen<br />

für alle Objekte liegen unter der neuen Prospektprognose (2011 Soll:<br />

TEUR 11.883; 2011 Ist: TEUR 11.517). Die liquiden Mittel liegen 2011<br />

(TEUR 6.507) ungefähr auf Vorjahresniveau (TEUR 6.611). Die<br />

Ausschüttungen an die Anleger betrugen 2011 € 54,32. (<strong>Stand</strong>: Mai<br />

<strong>2012</strong>; Leistungsbilanz 2011).<br />

Initiatorangaben zufolge ist die MS Heinrich Oldendorff im Jahr 2007<br />

mit einem Verkaufspreis von USD 32.820.200 (prognostiziert: USD<br />

12.300.00) verkauft worden. Die Rendite betrug 39,0%, prospektiert<br />

waren 14,0%. (<strong>Stand</strong>: Januar <strong>2012</strong>; Trackrecord, Homepage<br />

Hanzevast Januar <strong>2012</strong>). Siehe auch 08/04<br />

Gemäß Leistungbilanz 2009 wurde gemäß Gesellschafter-<br />

versammlungsbeschluss rückwirkend ab Juli 2007 bis Dez. 2010 mit<br />

dem Mieter Holmes Place eine Mietreduzierung vereinbart. Die<br />

Mieteinnahmen weichen somit sowohl im Geschäftjahr als auch<br />

kumuliert vom Soll ab (2009: Soll: TEUR: 1.769; Ist: TEUR 1.432; kum.<br />

2009 Soll: 11.511; Ist: TEUR 9.889). Die Tilgung liegt aufgrund einer<br />

zeitlichen Verschiebung des Tilgungsbeginns leicht über Plan (Soll:<br />

TEUR 2.351; Ist: TEUR 2.472). Die Liquiditätsreserve für das<br />

Geschäftsjahr 2009 liegt unter Berücksichtigung der Ausschüttung im<br />

Folgejahr (2010) gegenüber dem Soll mit TEUR -545 unter dem<br />

prognostizierten Wert. Im Geschäftsjahr 2009 wurde - genau wie in<br />

2008 - eine reduzierte Ausschüttung (Soll: 8,25%; Ist: 5,00%)<br />

vorgenommen. Kumuliert liegen die Ausschüttungen somit -12,50%<br />

unter Plan. Die steuerlichen Ergebnisse in % des Eigenkapitals<br />

weichen ebenfalls vom Soll ab (2009: Soll: 9,28%; Ist: 5,35%; kum.<br />

2009: Soll: 32,72; Ist: -4,66%). Laut Auskunft der Anlegerbetreuung<br />

wurde im März 2011 entschieden, die Konzeption und den Vertrieb<br />

neuer Fonds einzustellen. Aus diesem Grund wird keine der<br />

Öffentlichkeit zugängliche Leistungsbilanz mehr erstellt. Leistungsdaten<br />

der Fonds werden nunmehr lediglich Anlegern zu Verfügung gestellt;<br />

externe Anfragen werden nicht beantwortet. (<strong>Stand</strong>: Juni <strong>2012</strong>;<br />

Leistungsbilanz 2009; Telefonate mit den Herren Willach und Schäfer<br />

im Mai/Juni <strong>2012</strong>).<br />

Das MS "Savonia" war 2010 346 Tage (Plan: 357) im Einsatz. Die<br />

Einnahmen aus dem Schiffsbetrieb lagen unter den prospektierten<br />

Werten (2010: Soll: TEUR 4.379; Ist: TEUR 1.026; kum. 2010: Soll:<br />

TEUR 40.216; Ist: TEUR 26.355). Die Schiffsbetriebskosten fielen<br />

höher aus als prognostiziert. Somit lag das Betriebsergebnis sowohl im<br />

Geschäftsjahr 2010 als auch kumuliert unter Plan (2010: Soll: TEUR<br />

2.400; Ist: TEUR -1.609; kum. 2010: Soll: TEUR 22.603; Ist: TEUR<br />

12.841). Die Liquidität liegt ebenfalls unter Plan (Soll: TEUR 173; Ist:<br />

TEUR -2.422). Tilgungen des Schiffyhypothekendarlehens konnten<br />

nicht vorgenommen werden; allerdings erfolgte eine Anrechnung der<br />

geleisteten Vorabzahlungen, so dass die der Tilgungsstand den<br />

Prospektwerten entsprach. Die Auszahlungen werden auf Grund der<br />

schlechten wirtschaftlichen Situation gemäß dem im Jahr 2009<br />

beschlossenenen Betriebsfortführungskonzept bis zur vollständigen<br />

Entschuldung der Gesellschaft (gemäß Gesellschafterbeschluss)<br />

ausgesetzt. Die Auszahlungen liegen somit -42,75% unter Plan. Die<br />

Kapitalbindung (Beitritt 2001) beträgt statt prospektierter EUR 6.152<br />

noch EUR -47.690. (<strong>Stand</strong>: Januar <strong>2012</strong>, Leistungsbilanz 2010).<br />

Laut Leistungsbilanz 2010 lagen die Stromeinnahmen per kum. 2010<br />

mit EUR 26.795.402 unter Plan (EUR 28.982.693). Die<br />

Betriebsausgaben waren um TEUR 1.328 niedriger als geplant. Die<br />

Tilgung liegt über Plan (kum. 2010: Soll: EUR 7.606.349; Ist: EUR<br />

8.081.120). Die Liquidität ist um TEUR 1.531 geringer als prospektiert.<br />

Die Ausschüttungen liegen über Plan (Soll: kum. 44,5%; Ist: 61,0%).<br />

(<strong>Stand</strong>: Juli 2011; Leistungsbilanz 2010). (lt. Herrn Vosteen, Daten für<br />

2011 im Sept. <strong>2012</strong>)<br />

14.11.<strong>2012</strong> Seite 26 von 152 14.11.12 Nachcheck<strong>2012</strong> BB.xls