NachCHECK Stand: 2012 - CHECK-Analysen

NachCHECK Stand: 2012 - CHECK-Analysen

NachCHECK Stand: 2012 - CHECK-Analysen

Sie wollen auch ein ePaper? Erhöhen Sie die Reichweite Ihrer Titel.

YUMPU macht aus Druck-PDFs automatisch weboptimierte ePaper, die Google liebt.

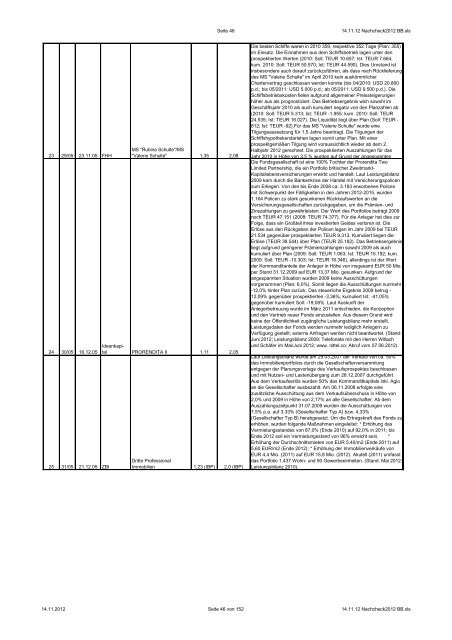

23 29/05 23.11.05 FHH<br />

24 30/05 16.12.05<br />

25 31/05 21.12.05 ZBI<br />

MS "Rubina Schulte"/MS<br />

"Valerie Schulte" 1,35 2,08<br />

Ideenkapi-<br />

tal PRORENDITA II 1,11 2,05<br />

Dritte Professional<br />

Immobilien 1,23 (IBP) 2,0 (IBP)<br />

Seite 46 14.11.12 Nachcheck<strong>2012</strong> BB.xls<br />

Die beiden Schiffe waren in 2010 359, respektive 352 Tage (Plan: 355)<br />

im Einsatz. Die Einnahmen aus dem Schiffsbetrieb lagen unter den<br />

prospektierten Werten (2010: Soll: TEUR 10.657; Ist: TEUR 7.664;<br />

kum. 2010: Soll: TEUR 50.570; Ist: TEUR 44.590). Dies Umstand ist<br />

insbesondere auch darauf zurückzuführen, als dass nach Rücklieferung<br />

des MS "Valerie Schulte" im April 2010 kein auskömmlicher<br />

Chartervertrag geschlossen werden konnte (bis 04/2010: USD 20.800<br />

p.d.; bis 05/2011: USD 5.000 p.d.; ab 05/2011: USD 9.500 p.d.). Die<br />

Schiffsbetriebskosten fielen aufgrund allgemeiner Preissteigerungen<br />

höher aus als prognostiziert. Das Betriebsergebnis wich sowohl im<br />

Geschäftsjahr 2010 als auch kumuliert negativ von den Planzahlen ab<br />

(2010: Soll: TEUR 5.313; Ist: TEUR -1.955; kum. 2010: Soll: TEUR<br />

24.535; Ist: TEUR 16.027). Die Liquidität liegt über Plan (Soll: TEUR -<br />

812; Ist: TEUR -92).Für das MS "Valerie Schulte" wurde eine<br />

Tilgungsaussetzung für 1,5 Jahre beantragt. Die Tilgungen der<br />

Schiffshypothekendarlehen lagen somit unter Plan. Mit einer<br />

prospektgemäßen Tilgung wird voraussichtlich wieder ab dem 2.<br />

Halbjahr <strong>2012</strong> gerechnet. Die prospektierten Auszahlungen für das<br />

Jahr 2010 in Höhe von 3,5 % wurden auf Grund der angespannten<br />

Die Fondsgesellschaft ist eine 100% Tochter der Prorendita Two<br />

Limited Partnership, die ein Portfolio britischer Zweitmarkt-<br />

Kapitallebensversicherungen erwirbt und handelt. Laut Leistungsbilanz<br />

2009 kam durch die Bankenkrise der Handel mit Versicherungspolicen<br />

zum Erliegen. Von den bis Ende 2008 ca. 3.183 erworbenen Policen<br />

mit Schwerpunkt der Fälligkeiten in den Jahren <strong>2012</strong>-2015, wurden<br />

1.164 Policen zu stark gesunkenen Rückkaufswerten an die<br />

Versicherungsgesellschaften zurückgegeben, um die Prämien- und<br />

Zinszahlungen zu gewährleisten. Der Wert des Portfolios beträgt 2009<br />

noch TEUR 47.151 (2008: TEUR 74.377). Für die Anleger hat dies zur<br />

Folge, dass ein Großteil ihres investierten Geldes verloren ist. Die<br />

Erlöse aus den Rückgaben der Policen lagen im Jahr 2009 bei TEUR<br />

21.534 gegenüber prospektierten TEUR 9.313. Kumuliert liegen die<br />

Erlöse (TEUR 38.544) über Plan (TEUR 25.182). Das Betriebsergebnis<br />

liegt aufgrund geringerer Prämienzahlungen sowohl 2009 als auch<br />

kumuliert über Plan (2009: Soll: TEUR 1.063; Ist: TEUR 15.192; kum.<br />

2009: Soll: TEUR -10.303; Ist: TEUR 18.346), allerdings ist der Wert<br />

der Kommanditanteile der Anleger in Höhe von insgesamt EUR 50 Mio.<br />

per <strong>Stand</strong> 31.12.2009 auf EUR 13,37 Mio. gesunken. Aufgrund der<br />

angespannten Situation wurden 2009 keine Ausschüttungen<br />

vorgenommen (Plan: 6,0%). Somit liegen die Ausschüttungen nunmehr<br />

-12,0% hinter Plan zurück. Das steuerliche Ergebnis 2009 betrug -<br />

12,09% gegenüber prospektierten -3,36%; kumuliert Ist: -41,05%<br />

gegenüber kumuliert Soll: -19,08%. Laut Auskunft der<br />

Anlegerbetreuung wurde im März 2011 entschieden, die Konzeption<br />

und den Vertrieb neuer Fonds einzustellen. Aus diesem Grund wird<br />

keine der Öffentlichkeit zugängliche Leistungsbilanz mehr erstellt.<br />

Leistungsdaten der Fonds werden nunmehr lediglich Anlegern zu<br />

Verfügung gestellt; externe Anfragen werden nicht beantwortet. (<strong>Stand</strong>:<br />

Juni <strong>2012</strong>; Leistungsbilanz 2009; Telefonate mit den Herren Willach<br />

und Schäfer im Mai/Juni <strong>2012</strong>; www. nittel.co; Abruf vom 07.06.<strong>2012</strong>).<br />

Laut Leistungsbilanz wurde am 29.03.2007 der Verkauf von ca. 50%<br />

des Immobilienportfolios durch die Gesellschafterversammlung<br />

entgegen der Planungsvorlage des Verkaufsprospektes beschlossen<br />

und mit Nutzen- und Lastenübergang zum 28.12.2007 durchgeführt.<br />

Aus dem Verkaufserlös wurden 50% des Kommanditkapitals inkl. Agio<br />

an die Gesellschafter ausbezahlt. Am 06.11.2008 erfolgte eine<br />

zusätzliche Ausschüttung aus dem Verkaufsüberschuss in Höhe von<br />

2,0% und 2009 in Höhe von 2,17% an alle Gesellschafter. Ab dem<br />

Auszahlungszeitpunkt 31.07.2009 wurden die Ausschüttungen von<br />

7,5% p.a. auf 3,33% (Gesellschafter Typ A) bzw. 4,33%<br />

(Gesellschafter Typ B) herabgesetzt. Um die Ertragskraft des Fonds zu<br />

erhöhen, wurden folgende Maßnahmen eingeleitet: * Erhöhung des<br />

Vermietungsstandes von 87,0% (Ende 2010) auf 92,0% in 2011; bis<br />

Ende <strong>2012</strong> soll ein Vermietungsstand von 96% erreicht sein. *<br />

Erhöhung der Durchschnittsmieten von EUR 5,40/m2 (Ende 2011) auf<br />

5,60 EUR/m2 (Ende <strong>2012</strong>); * Erhöhung der Immobilienverkäufe von<br />

EUR 4,4 Mio. (2011) auf EUR 15,8 Mio. (<strong>2012</strong>). Akutell (2011) umfasst<br />

das Portfolio 1.437 Wohn- und 90 Gewerbeeinheiten. (<strong>Stand</strong>: Mai <strong>2012</strong>;<br />

Leistungsbilanz 2010).<br />

14.11.<strong>2012</strong> Seite 46 von 152 14.11.12 Nachcheck<strong>2012</strong> BB.xls