NachCHECK Stand: 2012 - CHECK-Analysen

NachCHECK Stand: 2012 - CHECK-Analysen

NachCHECK Stand: 2012 - CHECK-Analysen

Sie wollen auch ein ePaper? Erhöhen Sie die Reichweite Ihrer Titel.

YUMPU macht aus Druck-PDFs automatisch weboptimierte ePaper, die Google liebt.

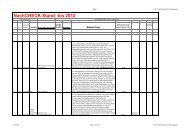

178 17/03 02.07.03 FHH<br />

MT “St Katharinen”; (MT<br />

"Oceania") 1,65 1,5<br />

179 19/03 30.07.03 Castor MS “Novitas-H” 2,14 1,5<br />

180 21/03 11.09.03<br />

EUROP<br />

Leasing Financial Solutions 1,75 (BPL) 1,66 (BPL)<br />

181 22/03 19.08.03 HPC Capital US Life 1 1,6 (vc) 1,81 (vc)<br />

182 24/03 23.06.03 MPC Holland 45 9,6 (nl) 7,68 (nl)<br />

Seite 31 14.11.12 Nachcheck<strong>2012</strong> BB.xls<br />

Der MT "Oceania" war 2010 357 Tage (Plan: 357) im Einsatz. Die<br />

Einnahmen aus dem Schiffsbetrieb lagen unter den prospektierten<br />

Werten (2010: Soll: TEUR 4.168; Ist: TEUR 2.531; kum. 2010: Soll:<br />

TEUR 30.530; Ist: TEUR 25.993). Die Schiffsbetriebskosten fielen<br />

aufgrund gestiegener Personalkosten sowie aufgrund von Reparaturen<br />

deutlich höher aus als prognostiziert. Das Betriebsergebnis wich<br />

sowohl im Geschäftsjahr 2010 als auch kumuliert negativ von den<br />

Planzahlen ab (2010: Soll: TEUR 2.301; Ist: TEUR -394; kum. 2010:<br />

Soll: TEUR 15.424; Ist: TEUR 7.138). Die Liquidität liegt unter Plan<br />

(Soll: TEUR -748; Ist: TEUR -2.008). Die Tilgung des<br />

Schiffshypothekendarlehens wurde gemäß Betriebsfortführungskonezpt<br />

biis Ende 2011 ausgesetzt. Die prospektierten Auszahlungen in Höhe<br />

von 9,0 % wurden auf Grund der angespannten Liquiditätssituation<br />

nicht geleistet; somit liegen die Auszahlungen kumuliert 44,0% unter<br />

den Planwerten. Die Kapitalbindung (Beitritt 2003) beträgt EUR -<br />

46.361 anstatt prospektierter EUR -12.190. (<strong>Stand</strong>: Januar <strong>2012</strong>,<br />

Leistungsbilanz 2010).<br />

Nach der Umrüstung des Schiffes von Gasölbetrieb auf<br />

kostengünstigeren Schwerölbetrieb im August 2007 konnten die<br />

Umbaukosten in Höhe von TEUR 500 aus den laufenden liquiden<br />

Mitteln in 2007 und 2008 bestritten werden. 2008 konnte die<br />

Regeltilgung im prospektierten Umfang vorgenommen werden.<br />

Kumuliert besteht ein Tilgungsvorsprung in Höhe von TEUR 375. Durch<br />

den Umbau konnten statt der prognostizierten 12% Ausschüttung 2008<br />

nur 7,0% realisiert werden; somit liegen die Ausschüttungen kum. 2008<br />

leicht unter Plan (Soll: 50,0%; Ist: 46,0%). Durch stark gesunkene<br />

Charterraten in 2009 wird die Liquidität der Gesellschaft weiter belastet,<br />

so dass für das Geschätsjahr 2009 Tilgungsaussetzungen notwendig<br />

sind. Kumuliert 2008 liegt die Liqudität unter Plan (Soll: TEUR 335; Ist:<br />

TEUR 78). (<strong>Stand</strong>: Februar 2010; Leistungsbilanz 2008).<br />

Am 13.12.06 wurde die Eröffnung des Insolvenzverfahrens gegen die<br />

Europ-Leasing AG & Co. beschlossen. 2011 und <strong>2012</strong> wurden in<br />

Gerichtsurteilen die verantwortlichen EuropLeasing Manager sowie der<br />

prospektverantwortliche Rechtsanwalt und die Wirtschaftsprüferin zu<br />

Schadenersatzzahlungen an die Anleger verurteilt. Ihnen wird<br />

vorgeworfen, die tatsächliche Lage der EuropLeasing AG verschleiert<br />

zu haben. Voraussichtlich werden die klagenden Anleger ihre<br />

Schadenersatzansprüche gegenüber den Beklagten durchsetzen<br />

können; von der insolventen Gesellschaft sind indes keine Zahlungen<br />

zu erwarten, da dort keine Masse mehr vorhanden ist. (<strong>Stand</strong>: August<br />

<strong>2012</strong>; Internetrecherche; hier: www.lifepr.de/pressemeldungen/bszbund-fuer-soziales-und-ziviles-rechtsbewußtsein;www.fachanwalthotline.eu;<br />

Abruf vom 02.08.<strong>2012</strong>)<br />

Gemäß Leistungsbilanz für 2008 läuft der Fonds nicht wie prospektiert,<br />

da die Rückflussprognosen zu optimistisch ausgefallen sind. Die<br />

Rückflüsse aus fälligen Policen lagen unter Plan (2008 Soll: TUSD<br />

22.367; Ist: TUSD 12.986). Zudem kam aufgrund einer zu geringen<br />

Anzahl an Fälligkeiten eine Ausschüttung nicht in Frage. Per<br />

31.12.2008 lagen die tatsächlichen Ausschüttungen (9,76%) weit unter<br />

Plan (89,40%). Entsprechend hoch ist die Kapitalbindung (Soll: 10,60%;<br />

Ist: 90,24%). Um die Liquidität des Fonds zu gewährleisten, wurde eine<br />

Kreditlinie in Höhe von USD 10.000.000 eingerichtet. Seit dem Jahr<br />

2008 hat die HPC keine öffentlich zugängliche Leistungsbilanz mehr zur<br />

Verfügung gestellt. Der Statistik der Fondsbörse Deutschland ist zu<br />

entnehmen, dass der Fonds seit seiner Erstemission im Jahr 2003<br />

bislang nur einmal im Jahr 2005 (9,76%) ausgeschüttet hat. Im Jahr<br />

<strong>2012</strong> wurden per 04.05.<strong>2012</strong> auf dem Zweitmarkt Fondsanteile in Höhe<br />

von USD 105.000 zu Kursen zwischen 21,5% und 26,5% des<br />

Nominalwertes gehandelt. Da sich an der grundlegenden Situation von<br />

britischen und amerikanischen Lebensversicherungen nichts geändert<br />

hat, darf davon ausgegangen werden, dass die Lage des Fonds nach<br />

wie vor angespannt ist. (<strong>Stand</strong>: August <strong>2012</strong>; Leistungsbilanz 2008;<br />

www.zweitmarkt.de; Abruf vom 02.08.<strong>2012</strong>)<br />

Laut Leistungsbilanz 2010 haben sich 1.611 Anleger an der<br />

Fondsgesellschaft, die in drei Geschäftsgebäude investiert hat, mit<br />

einer Einlage von je € 15.000,-- beteiligt. Die Mieteinnahmen für die<br />

drei Objekte liegen leicht unter Plan (2010 Ist: TEUR 4.681; Soll: TEUR<br />

4.992). Die liquiden Mittel liegen 2010 (TEUR 1.518) unter<br />

Vorjahresniveau (TEUR 2.512). Die Betriebskosten waren 2010<br />

niedriger als prospektiert (Soll: TEUR 2.497; Ist: TEUR 2.247). Die<br />

Darlehensverbindlichkeiten liegen 2010 TEUR 2.292 unter denen von<br />

2009 (TEUR 34.068); die kurzfristigen Verbindlichkeiten<br />

(Darlehensverbindlichkeiten inkl. Steuern und sonstigen<br />

Verbindlichkeiten sowie passive Rechnungsabgrenzungsposten) liegen<br />

2010 über Vorjahr (2010: TEUR 3.200; 2009: TEUR 2.414). Die<br />

Ausschüttungen an die Anleger betrugen 2010 10,45% und liegen<br />

somit über Prospekt (10,33%); kum. liegen die Ausschüttungen 2010<br />

bei 73,5% und liegen somit über Plan (68,4%). Die Kapitalbindung nach<br />

8-jähriger Laufzeit beträgt noch € 6.345. (<strong>Stand</strong>: Januar <strong>2012</strong>;<br />

Leistungsbilanz 2011).<br />

14.11.<strong>2012</strong> Seite 31 von 152 14.11.12 Nachcheck<strong>2012</strong> BB.xls