NachCHECK Stand: 2012 - CHECK-Analysen

NachCHECK Stand: 2012 - CHECK-Analysen

NachCHECK Stand: 2012 - CHECK-Analysen

Sie wollen auch ein ePaper? Erhöhen Sie die Reichweite Ihrer Titel.

YUMPU macht aus Druck-PDFs automatisch weboptimierte ePaper, die Google liebt.

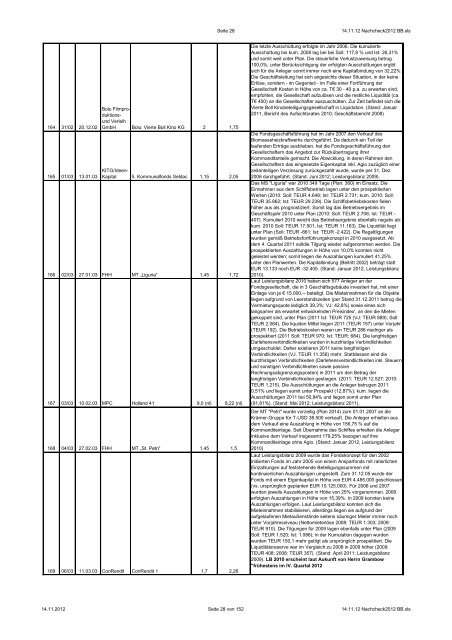

164 31/02 20.12.02<br />

165 01/03 13.01.03<br />

Bolu Filmproduktionsund<br />

Verleih<br />

GmbH Bolu: Vierte Boll Kino KG 2 1,75<br />

KITG/Ideen-<br />

Kapital 5. Kommunalfonds Seldac 1,15 2,05<br />

166 02/03 27.01.03 FHH MT „Liguria“ 1,45 1,72<br />

167 03/03 10.02.03 MPC Holland 41 9,0 (nl) 8,22 (nl)<br />

168 04/03 27.02.03 FHH MT „St. Petri“ 1,45 1,5<br />

169 06/03 11.03.03 ConRendit ConRendit 1 1,7 2,26<br />

Seite 28 14.11.12 Nachcheck<strong>2012</strong> BB.xls<br />

Die letzte Ausschüttung erfolgte im Jahr 2006. Die kumulierte<br />

Ausschüttung bis kum. 2008 lag bei bei Soll: 117,8 % und Ist: 26,31%<br />

und somit weit unter Plan. Die steuerliche Verlustzuweisung betrug<br />

100,0%; unter Berücksichtigung der erfolgten Ausschüttungen ergibt<br />

sich für die Anleger somit immer noch eine Kapitalbindung von 32,22%.<br />

Die Geschäftsleitung hat sich angesichts dieser Situation, in der keine<br />

Erlöse, sondern - im Gegenteil - im Falle einer Fortführung der<br />

Gesellschaft Kosten in Höhe von ca. T€ 30 - 40 p.a. zu erwarten sind,<br />

empfohlen, die Gesellschaft aufzulösen und die restliche Liquidität (ca.<br />

T€ 400) an die Gesellschafter auszuschütten. Zur Zeit befindet sich die<br />

Vierte Boll Kinobeteiligungsgesellschaft in Liquidation. (<strong>Stand</strong>: Januar<br />

2011, Bericht des Aufsichtsrates 2010; Geschäftsbericht 2008)<br />

Die Fondsgeschäftsführung hat im Jahr 2007 den Verkauf des<br />

Biomasseheizkraftwerks durchgeführt. Da dadurch ein Teil der<br />

laufenden Erträge ausblieben, hat die Fondsgeschäftsführung den<br />

Gesellschaftern das Angebot zur Rückübertragung ihrer<br />

Kommanditanteile gemacht. Die Abwicklung, in deren Rahmen den<br />

Gesellschaftern das eingesetzte Eigenkapital inkl. Agio zuzüglich einer<br />

zeitanteiligen Verzinsung zurückgezahlt wurde, wurde per 31. Dez.<br />

2006 durchgeführt. (<strong>Stand</strong>: Juni <strong>2012</strong>; Leistungsbilanz 2009).<br />

Das MS "Liguria" war 2010 349 Tage (Plan: 360) im Einsatz. Die<br />

Einnahmen aus dem Schiffsbetrieb lagen unter den prospektierten<br />

Werten (2010: Soll: TEUR 4.648; Ist: TEUR 2.731; kum. 2010: Soll:<br />

TEUR 35.862; Ist: TEUR 29.239). Die Schiffsbetriebskosten fielen<br />

höher aus als prognostiziert. Somit lag das Betriebsergebnis im<br />

Geschäftsjahr 2010 unter Plan (2010: Soll: TEUR 2.706; Ist: TEUR -<br />

407). Kumuliert 2010 weicht das Betriebsergebnis ebenfalls negativ ab:<br />

kum. 2010 Soll: TEUR 17.501; Ist: TEUR 11.163). Die Liquidität liegt<br />

unter Plan (Soll: TEUR -861; Ist: TEUR -2.422). Die Regeltilgungen<br />

wurden gemäß Betriebsfortführungskonzept in 2010 ausgesetzt. Ab<br />

dem 4. Quartal 2011 solldie Tilgung wieder aufgenommen werden. Die<br />

prospektierten Auszahlungen in Höhe von 10,0% konnten nicht<br />

geleistet werden; somit liegen die Auszahlungen kumuliert 41,25%<br />

unter den Planwerten. Die Kapitalbindung (Beitritt 2002) beträgt statt<br />

EUR 13.133 noch EUR -32.405. (<strong>Stand</strong>: Januar <strong>2012</strong>, Leistungsbilanz<br />

2010).<br />

Laut Leistungsbilanz 2010 haben sich 577 Anleger an der<br />

Fondsgesellschaft, die in 3 Geschäftsgebäude investiert hat, mit einer<br />

Einlage von je € 15.000,-- beteiligt. Die Mieteinnahmen für die Objekte<br />

liegen aufgrund von Leerstandszeiten (per <strong>Stand</strong> 31.12.2011 betrug die<br />

Vermietungsquote lediglich 39,3%; VJ: 42,8%) sowie eines sich<br />

langsamer als erwartet entwickelnden Preisindex', an den die Mieten<br />

gekoppelt sind, unter Plan (2011 Ist: TEUR 725 (VJ: TEUR 889); Soll:<br />

TEUR 2.084). Die liquiden Mittel liegen 2011 (TEUR 157) unter Vorjahr<br />

(TEUR 192). Die Betriebskosten waren um TEUR 286 niedriger als<br />

prospektiert (2011 Soll: TEUR 970; Ist: TEUR: 684). Die langfristigen<br />

Darlehensverbindlichkeiten wurden in kurzfristige Verbindlichkeiten<br />

umgeschuldet. Daher existieren 2011 keine langfristigen<br />

Verbindlichkeiten (VJ. TEUR 11.356) mehr. Stattdessen sind die<br />

kurzfristigen Verbindlichkeiten (Darlehensverbindlichkeiten inkl. Steuern<br />

und sonstigen Verbindlichkeiten sowie passive<br />

Rechnungsabgrenzungsposten) in 2011 um den Betrag der<br />

langfristigen Verbindlichkeiten gestiegen. (2011: TEUR 12.527; 2010:<br />

TEUR 1.215). Die Ausschüttungen an die Anleger betrugen 2011<br />

0,51% und liegen somit unter Prospekt (12,87%); kum. liegen die<br />

Ausschüttungen 2011 bei 50,84% und liegen somit unter Plan<br />

(91,81%). (<strong>Stand</strong>: Mai <strong>2012</strong>; Leistungsbilanz 2011).<br />

Der MT "Petri" wurde vorzeitig (Plan 2014) zum 01.01.2007 an die<br />

Krämer-Gruppe für T-USD 38.500 verkauft. Die Anleger erhielten aus<br />

dem Verkauf eine Auszahlung in Höhe von 156,75 % auf die<br />

Kommanditeinlage. Seit Übernahme des Schiffes erhielten die Anleger<br />

inklusive dem Verkauf insgesamt 179,25% bezogen auf ihre<br />

Kommanditeinlage ohne Agio. (<strong>Stand</strong>: Januar <strong>2012</strong>, Leistungsbilanz<br />

2010)<br />

Laut Leistungsbilanz 2009 wurde das Fondskonzept für den 2002<br />

initiierten Fonds im Jahr 2005 von einem Ansparfonds mit ratierlichen<br />

Einzahlungen auf feststehende Beteiligungssummen mit<br />

kontinuierlichen Auszahlungen umgestellt. Zum 31.12.05 wurde der<br />

Fonds mit einem Eigenkapital in Höhe von EUR 4.485.000 geschlossen<br />

(vs. ursprünglich geplanten EUR 10.125.000). Für 2006 und 2007<br />

wurden jeweils Auszahlungen in Höhe von 25% vorgenommen. 2008<br />

erfolgten Auszahlungen in Höhe von 15,39%. In 2009 konnten keine<br />

Auszahlungen erfolgen. Laut Leistungsbilanz konnten sich die<br />

Mieteinnahmen stabilisieren, allerdings liegen sie aufgrund der<br />

aufgelaufenen Mietaußenstände seitens säumiger Mieter immer noch<br />

unter Vorjahresniveau (Nettomieterlöse 2008: TEUR 1.303; 2009:<br />

TEUR 910). Die Tilgungen für 2009 lagen ebenfalls unter Plan (2009<br />

Soll: TEUR 1.520; Ist: 1.086); in der Kumulation dagegen wurden<br />

wurden TEUR 150,1 mehr getilgt als ursprünglich prospektiert. Die<br />

Liquiditätsreserve war im Vergleich zu 2008 in 2009 höher (2009:<br />

TEUR 408; 2008: TEUR 357). (<strong>Stand</strong>: April 2011; Leistungsbilanz<br />

2009). LB 2010 erscheint laut Aukunft von Herrn Grambow<br />

"frühestens im IV. Quartal <strong>2012</strong><br />

14.11.<strong>2012</strong> Seite 28 von 152 14.11.12 Nachcheck<strong>2012</strong> BB.xls