NachCHECK Stand: 2012 - CHECK-Analysen

NachCHECK Stand: 2012 - CHECK-Analysen

NachCHECK Stand: 2012 - CHECK-Analysen

Sie wollen auch ein ePaper? Erhöhen Sie die Reichweite Ihrer Titel.

YUMPU macht aus Druck-PDFs automatisch weboptimierte ePaper, die Google liebt.

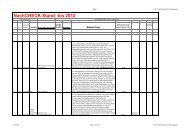

187 30/03 30.10.03 FHH<br />

Twinfonds (MS "Andalusia",<br />

MS "Anglia") 1,43 1,89<br />

188 32/03 19.11.03 FHH MS „Aquitania“ 1,43 1,89<br />

189 33/03 18.11.03 König & Cie. Deutsche Leben I 1,05 2,25<br />

190 35/03 09.12.03<br />

Ideenkapital<br />

AG Navalia 1 1,35 1,98<br />

Seite 33 14.11.12 Nachcheck<strong>2012</strong> BB.xls<br />

Die beiden zum Twinfonds gehörenden Schiffe "MS "Andalusia" bzw.<br />

MS "Anglia" waren 2010 365, respektive 365 Tage (Plan: 357) im<br />

Einsatz. Die Einnahmen aus dem Schiffsbetrieb lagen sowohl 2010 als<br />

auch kumuliert unter den prospektierten Werten (2010: Soll: TEUR<br />

9.271; Ist: TEUR 2.333; kum. 2010: Soll: TEUR 64.895; Ist: TEUR<br />

58.164). Die Schiffsbetriebskosten fielen aufgrund gestiegener<br />

Personalkosten sowie aufgrund von Reparaturen höher aus als<br />

prognostiziert. Das Betriebsergebnis wich sowohl im Geschäftsjahr<br />

2010 als auch kumuliert negativ von den Planzahlen ab (2010: Soll:<br />

TEUR 5.170; Ist: TEUR -2.916; kum. 2010: Soll: TEUR 34.759; Ist:<br />

TEUR 26.211). Die Tilgung des Schiffshypothekendarlehens konnte<br />

aufgrund der schlechten Einnahmesituation nicht erfolgen; alllerdings<br />

wurden Vorabtilungen auf die Regeltilgung angerechnet. Die<br />

prospektierten Auszahlungen in Höhe von 9,0 % wurden nicht geleistet;<br />

damit liegen die Auszahlungen kumuliert nunmehr 17,0% unter Plan<br />

(63,0%). Auszahlungen werden gemäß Anlegerbeschluß erst wieder<br />

geleistet, wenn das durch die Anleger eingebrachte Sanierungskapital<br />

zur Umsetzung des Betriebsfortführungskonzeptes vollständig<br />

zurückgeführt wurde. (<strong>Stand</strong>: Januar <strong>2012</strong>, Leistungsbilanz 2010).<br />

Das in einem Einnahmepool fahrende "MS "Aquitania" war 2010 339<br />

Tage (Plan: 357) im Einsatz. Die Einnahmen aus dem Schiffsbetrieb<br />

lagen sowohl 2010 als auch kumuliert unter den prospektierten Werten<br />

(2010: Soll: TEUR 4.687; Ist: TEUR 1.189; kum 2010: Soll: TEUR<br />

32.806; Ist: TEUR 29.057). Die Schiffsbetriebskosten fielen aufgrund<br />

gestiegener Personalkosten sowie aufgrund von Reparaturen höher<br />

aus als prognostiziert. Das Betriebsergebnis wich im Geschäftsjahr<br />

2010 und kumuliert negativ von den Planzahlen ab (2010: Soll: TEUR<br />

2.268; Ist: TEUR -2.060; kum. 2010: Soll: TEUR 17.017; Ist: TEUR<br />

13.345). Die Tilgung des Schiffshypothekendarlehens konnte aufgrund<br />

der schlechten Einnahmesituation nicht wie geplant erfolgen.<br />

Stattdessen wurden bereits geleistete Vorabtilgungen auf die<br />

Tilgungsrate 2010 angerechnet.Die Wiederaufnahme der Tilgungen ist<br />

für das 2. Quartal <strong>2012</strong> vorgesehen. Die Auszahlungen konnten nicht<br />

erfolgen. Kumuliert liegen die Auszahlungen nunmehr 18,0% unter dem<br />

Planwert (63,0%). Gemäß Betriebsfortführungskonzept werden<br />

Ausschüttungen erst wieder erfolgen, wenn das von den Anlegern<br />

eingebrachte Sanierungskapital wieder vollständig zurückgeführt ist.<br />

(<strong>Stand</strong>: Januar <strong>2012</strong>, Leistungsbilanz 2010).<br />

Die Ablaufleistungen der Versicherungen lagen nach Ablauf der ersten<br />

Versicherungspolicen Ende 2007 deutlich hinter den prognostizierten<br />

Werten zurück. Aus diesem Grund hatte die<br />

Gesellschafterversammlung 2008 die Gesamtverwertung des Policen-<br />

Portfolios beschlossen. Die komplette Verwertung des Portfolios wurde<br />

mit dem Geschäftsjahr 2010 abgeschlossen. Derzeit befinden sich<br />

keine Policen mehr im Bestand der Gesellschaft. Aus der Verwertung<br />

der erzielten Erlöse konnte im März 2010 eine Auszahlung in Höhe von<br />

7,0% geleistet werden. Die Ausschüttung weiterer Liquidität im Jahr<br />

2011 wird erwartet. Aktuell haben die Anleger der Tranche 2003 eine<br />

Vermögensabnahme von -4,43% (Plan: Zuwachs i.H.v. 8,01%) und die<br />

der Tranche 2004 eine Vermögensabnahme von -5,12% (Plan:<br />

Zuwachs: 7,76%) zu verzeichnen. (<strong>Stand</strong>: November 2011;<br />

Leistungsbilanz 2010).<br />

Im Geschäftsjahr 2009 fuhr der MT "Port Louis" mit 39 Ausfalltagen.<br />

Seit März bzw. Sept. 2009 fährt der Tanker mit zwei Schwesterschiffen<br />

in einem Einnahmepool. Die Chartereinnahmen lagen 2009 und kum.<br />

2009 unter den prospektierten Werten (2009: Soll: TEUR 4.580; Ist:<br />

TEUR 3.699; kum. 2009: Soll: TEUR: 26.020; Ist: TEUR 22.331).<br />

Aufgrund der hohen Betriebskosten sowie der geringeren<br />

Chartereinnahmen ist das Betriebsergebnis unter Prospekt (2009: Soll:<br />

TEUR 2.228; Ist: TEUR 679; kum. 2009: Soll: TEUR 11.373; Ist: TEUR<br />

6.740). Es besteht kumuliert ein Tilgungsvorsprung von TEUR 122. Die<br />

Liquiditätsreserve liegt mit einem Ist von TEUR -594 unter Plan (TEUR<br />

220). Aufgrund des schlechten Wechselkurses und der angespannten<br />

Liquiditätssituation der Gesellschaft wurden für 2009 keine<br />

Ausschüttungen vorgenommen (Plan: 9,0%). Somit liegen die<br />

Ausschüttungen nunmehr 22,0% unter Plan (44,0%). Laut Auskunft der<br />

Anlegerbetreuung wurde im März 2011 entschieden, die Konzeption<br />

und den Vertrieb neuer Fonds einzustellen. Aus diesem Grund wird<br />

keine der Öffentlichkeit zugängliche Leistungsbilanz mehr erstellt.<br />

Leistungsdaten der Fonds werden nunmehr lediglich Anlegern zu<br />

Verfügung gestellt; externe Anfragen werden nicht beantwortet.<br />

(<strong>Stand</strong>: Juni <strong>2012</strong>; Leistungsbilanz 2009; Telefonate mit den Herren<br />

Willach und Schäfer im Mai/Juni <strong>2012</strong>).<br />

14.11.<strong>2012</strong> Seite 33 von 152 14.11.12 Nachcheck<strong>2012</strong> BB.xls