bull_08_03_Ozean

Credit Suisse bulletin, 2008/03

Credit Suisse bulletin, 2008/03

Erfolgreiche ePaper selbst erstellen

Machen Sie aus Ihren PDF Publikationen ein blätterbares Flipbook mit unserer einzigartigen Google optimierten e-Paper Software.

36<br />

Credit Suisse Invest<br />

Ausblick Global<br />

Die Weltwirtschaft ist im ersten Halbjahr stärker gewachsen als erwartet. Die Schwellenländer tragen den<br />

Löwenanteil zum globalen Wirtschaftswachstum bei, und daran sollte sich in den kommenden Jahren wenig ändern.<br />

Steigende Rohstoffpreise und Zinserhöhungen von vielen Zentralbanken dürften jedoch die Dynamik etwas<br />

bremsen. Wir sind daher vorsichtig, was Aktien anbelangt, und auch die übermässigen Renditen von Rohstoffen<br />

dürften zumindest kurzfristig der Vergangenheit angehören.<br />

Konjunktur<br />

Leichte Abschwächung nach<br />

starkem Jahresbeginn<br />

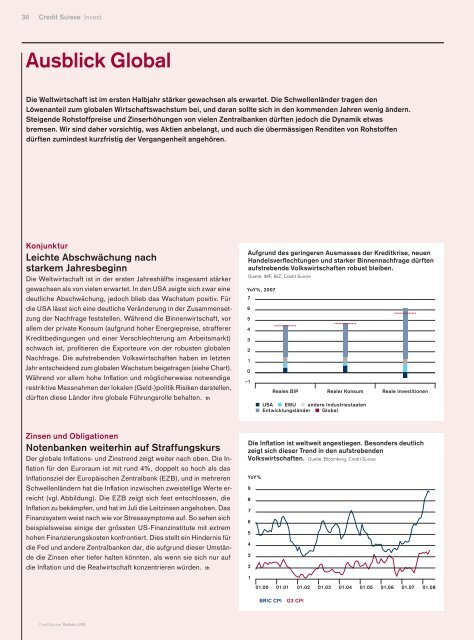

Die Weltwirtschaft ist in der ersten Jahreshälfte insgesamt stärker<br />

gewachsen als von vielen erwartet. In den USA zeigte sich zwar eine<br />

deutliche Abschwächung, jedoch blieb das Wachstum positiv. Für<br />

die USA lässt sich eine deutliche Veränderung in der Zusammensetzung<br />

der Nachfrage feststellen. Während die Binnenwirtschaft, vor<br />

allem der private Konsum (aufgrund hoher Energiepreise, strafferer<br />

Kreditbedingungen und einer Verschlechterung am Arbeitsmarkt)<br />

schwach ist, profi tieren die Exporteure von der robusten globalen<br />

Nachfrage. Die aufstrebenden Volkswirtschaften haben im letzten<br />

Jahr entscheidend zum globalen Wachstum beigetragen (siehe Chart).<br />

Während vor allem hohe Infl ation und möglicherweise notwendige<br />

restriktive Massnahmen der lokalen (Geld-)politik Risiken darstellen,<br />

dürften diese Länder ihre globale Führungsrolle behalten. th<br />

Aufgrund des geringeren Ausmasses der Kreditkrise, neuen<br />

Handelsverflechtungen und starker Binnennachfrage dürften<br />

aufstrebende Volkswirtschaften robust bleiben.<br />

Quelle: IMF, BIZ, Credit Suisse<br />

YoY%, 2007<br />

7<br />

6<br />

5<br />

4<br />

3<br />

2<br />

1<br />

0<br />

–1<br />

Reales BIP<br />

Realer Konsum<br />

USA EMU andere Industriestaaten<br />

Entwicklungsländer Global<br />

Reale Investitionen<br />

Zinsen und Obligationen<br />

Notenbanken weiterhin auf Straffungskurs<br />

Der globale Infl ations- und Zinstrend zeigt weiter nach oben. Die Infl<br />

ation für den Euroraum ist mit rund 4%, doppelt so hoch als das<br />

Infl ationsziel der Europäischen Zentralbank (EZB), und in mehreren<br />

Schwellenländern hat die Infl ation inzwischen zweistellige Werte erreicht<br />

(vgl. Abbildung). Die EZB zeigt sich fest entschlossen, die<br />

Infl ation zu bekämpfen, und hat im Juli die Leitzinsen angehoben. Das<br />

Finanzsystem weist nach wie vor Stresssymptome auf. So sehen sich<br />

beispielsweise einige der grössten US-Finanzinstitute mit extrem<br />

hohen Finanzierungskosten konfrontiert. Dies stellt ein Hindernis für<br />

die Fed und andere Zentralbanken dar, die aufgrund dieser Umstände<br />

die Zinsen eher tiefer halten könnten, als wenn sie sich nur auf<br />

die Infl ation und die Realwirtschaft konzentrieren würden. th<br />

Die Inflation ist weltweit angestiegen. Besonders deutlich<br />

zeigt sich dieser Trend in den aufstrebenden<br />

Volkswirtschaften. Quelle: Bloomberg, Credit Suisse<br />

YoY%<br />

9<br />

8<br />

7<br />

6<br />

5<br />

4<br />

3<br />

2<br />

1<br />

01.00<br />

01.01 01.02 01.<strong>03</strong> 01.04 01.05 01.06 01.07 01.<strong>08</strong><br />

BRIC CPI<br />

G3 CPI<br />

Credit Suisse Bulletin 3/<strong>08</strong>