Geschäftsbericht 2002 - Raiffeisen Zentralbank Österreich AG

Geschäftsbericht 2002 - Raiffeisen Zentralbank Österreich AG

Geschäftsbericht 2002 - Raiffeisen Zentralbank Österreich AG

Erfolgreiche ePaper selbst erstellen

Machen Sie aus Ihren PDF Publikationen ein blätterbares Flipbook mit unserer einzigartigen Google optimierten e-Paper Software.

und unabhängigen Risikocontrollings aus. Die Aufgaben<br />

dieser Abteilung umfassen die Erstellung und<br />

Implementierung der konzernweit einheitlichen Richtlinien<br />

betreffend Risikomanagement sowie die konzernweite<br />

Ermittlung sämtlicher Risiken (Kredit-, Länder-,<br />

Beteiligungs- und Marktrisiken sowie der operationalen<br />

Risiken) auf VaR-Basis. Dies umfasst die unabhängige<br />

und neutrale Berichterstattung über das Risikoprofil<br />

an den Gesamtvorstand und die einzelnen<br />

Geschäftsbereichsverantwortlichen. Durch die Aggregation<br />

dieser Risiken zu einem Gesamtbankrisiko und<br />

den Abgleich mit der Risikotragfähigkeit wird auch die<br />

Basis für die risikoadjustierte Kapitalallokation und<br />

Performancemessung gelegt.<br />

Risikotragfähigkeit und Gesamtbankrisikosteuerung.<br />

In einem mehrstufigen Prozess werden<br />

quartalsweise die zur Verfügung stehenden Deckungsmassen<br />

(Erträge, Reserven, Eigenkapital) dem aggregierten<br />

Risiko auf Value-at-Risk Basis für die RZB gegenübergestellt.<br />

Die Risikotragfähigkeit stellt dabei die<br />

Begrenzung für das aggregierte Gesamtbankrisiko<br />

dar, wobei neben dem tatsächlich gemessenen Risiko<br />

auch die bestehenden Risikolimite Berücksichtigung<br />

finden. Die RZB wendet zur Berechnung des unerwarteten<br />

Verlustes auf Jahresbasis (ökonomisches Kapital)<br />

ein Konfidenzniveau von 99,95 Prozent an, welches<br />

sich aus der Ausfallswahrscheinlichkeit des angestrebten<br />

Ratings der RZB ableitet. Ziel der Berechnung des<br />

ökonomischen Kapitals ist die Ermittlung jenes Kapitals,<br />

das für den Fortbestand der Bank auf Basis des<br />

Going Concern Prinzips auch unter Anwendung extremer<br />

Verlustszenarien erforderlich ist. Basierend auf<br />

diesem Risikomaß ist die RZB in der Lage, eine risikoadjustierte<br />

Performancemessung (RAPM) durchzuführen,<br />

die wiederum als Kennziffer in der Gesamtbanksteuerung<br />

und der diesbezüglichen Kapital-<br />

allokation Berücksichtigung findet. Die Ermittlung des<br />

ökonomischen Kapitals erfolgt derzeit je Geschäftsbereich,<br />

ein weiterer Ausbau dieses Steuerungsinstrumentes<br />

ist in Vorbereitung.<br />

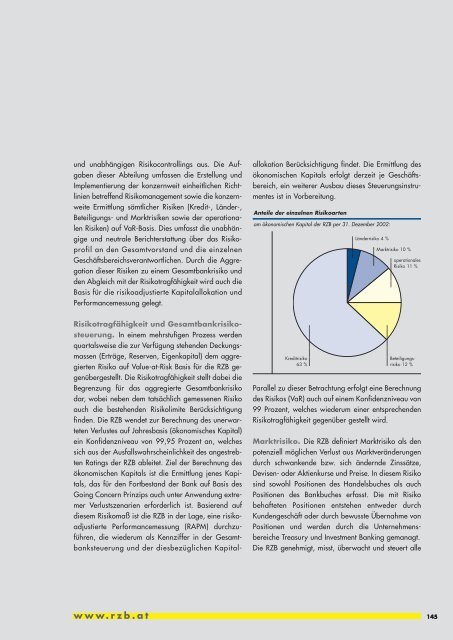

Anteile der einzelnen Risikoarten<br />

am ökonomischen Kapital der RZB per 31. Dezember <strong>2002</strong>:<br />

Kreditrisiko<br />

63 %<br />

Länderrisiko 4 %<br />

Marktrisiko 10 %<br />

operationales<br />

Risiko 11 %<br />

Beteiligungsrisiko<br />

12 %<br />

Parallel zu dieser Betrachtung erfolgt eine Berechnung<br />

des Risikos (VaR) auch auf einem Konfidenzniveau von<br />

99 Prozent, welches wiederum einer entsprechenden<br />

Risikotragfähigkeit gegenüber gestellt wird.<br />

Marktrisiko. Die RZB definiert Marktrisiko als den<br />

potenziell möglichen Verlust aus Marktveränderungen<br />

durch schwankende bzw. sich ändernde Zinssätze,<br />

Devisen- oder Aktienkurse und Preise. In diesem Risiko<br />

sind sowohl Positionen des Handelsbuches als auch<br />

Positionen des Bankbuches erfasst. Die mit Risiko<br />

behafteten Positionen entstehen entweder durch<br />

Kundengeschäft oder durch bewusste Übernahme von<br />

Positionen und werden durch die Unternehmensbereiche<br />

Treasury und Investment Banking gemanagt.<br />

Die RZB genehmigt, misst, überwacht und steuert alle<br />

www.rzb.at 145