Geschäftsbericht 2002 - Raiffeisen Zentralbank Österreich AG

Geschäftsbericht 2002 - Raiffeisen Zentralbank Österreich AG

Geschäftsbericht 2002 - Raiffeisen Zentralbank Österreich AG

Erfolgreiche ePaper selbst erstellen

Machen Sie aus Ihren PDF Publikationen ein blätterbares Flipbook mit unserer einzigartigen Google optimierten e-Paper Software.

und Osteuropa zeigt sich deutlich in den Verwaltungsaufwendungen,<br />

die um 29 Prozent angestiegen sind.<br />

Aufgrund des EU-Bußgeldes und gestiegener Steueraufwendungen<br />

ist der Gewinn je Aktie um 19,5 Prozent<br />

von € 41,50 auf € 33,41 gesunken.<br />

Der Return on Equity (ROE), der sich aus dem Jahresüberschuss<br />

vor Steuern in Prozent des durchschnittlichen<br />

Eigenkapitals errechnet, erreichte im Berichtsjahr<br />

einen Wert von 12,5 Prozent. Der Rückgang von<br />

0,8 Prozentpunkten gegenüber dem Vorjahreswert von<br />

13,3 Prozent lässt sich mit der breiteren Eigenmittelbasis<br />

erklären.<br />

Die umseitige Grafik (Seite 45) zeigt die Entwicklung<br />

des Jahresüberschusses vor Steuern nach den bisherigen<br />

Bilanzierungsvorschriften und nach IAS, deren<br />

erstmalige Anwendung 2000 eine einmalige Überschneidung<br />

mit dem 2000 letztmalig ermittelten Ergebnis<br />

nach BWG ergibt.<br />

Die Positionen der Erfolgsrechnung im Detail<br />

Der Zinsüberschuss des Konzerns stieg um 32,6 Prozent<br />

von € 535 Millionen auf € 709 Millionen und damit<br />

weitaus stärker als die Bilanzsumme (4,1 Prozent).<br />

Aufgrund der weiterhin angespannten Wirtschaftslage<br />

erhöhten sich die Risikovorsorgen für das Kreditgeschäft<br />

weiter, der Anstieg von € 112 Millionen auf € 151<br />

Millionen entspricht 34,9 Prozent. Die Risikovorsorgen<br />

wurden in erster Linie durch inländische Konzerneinheiten<br />

(€ 84 Millionen) und durch Konzerneinheiten in<br />

CEE (€ 52 Millionen) verursacht.<br />

Weiterhin sehr erfreulich entwickelte sich der Provisionsüberschuss<br />

(Steigerung um 32,5 Prozent von<br />

46 www.rzb.at<br />

€ 214 Millionen auf € 283 Millionen), während das<br />

Handelsergebnis auf hohem Niveau bei € 253 Millionen<br />

stagnierte (Zuwachs um 5,8 Prozent von € 240<br />

Millionen).<br />

Bei den Provisionen entfällt der Großteil des Zuwachses<br />

auf den Zahlungsverkehr (Zuwachs um 30,6 Prozent<br />

oder € 20 Millionen auf € 85 Millionen) und auf<br />

Kredit- und Garantieprodukte (Anstieg um 41,4 Prozent<br />

oder € 20 Millionen auf € 67 Millionen).<br />

Knapp 80 Prozent des Handelsergebnisses werden von<br />

den Netzwerkbanken in CEE erwirtschaftet. Der weitaus<br />

größte Teil kommt aus den währungsbezogenen<br />

Geschäften (€ 185 Millionen, i.e. ein Rückgang um<br />

€ 11 Millionen oder 5,4 Prozent). Nach dem Rückgang<br />

im Vorjahr sind die Ergebnisse der zinsbezogenen<br />

Geschäfte wieder stark angestiegen (plus 75,6 Prozent<br />

oder € 36 Millionen auf € 63 Millionen).<br />

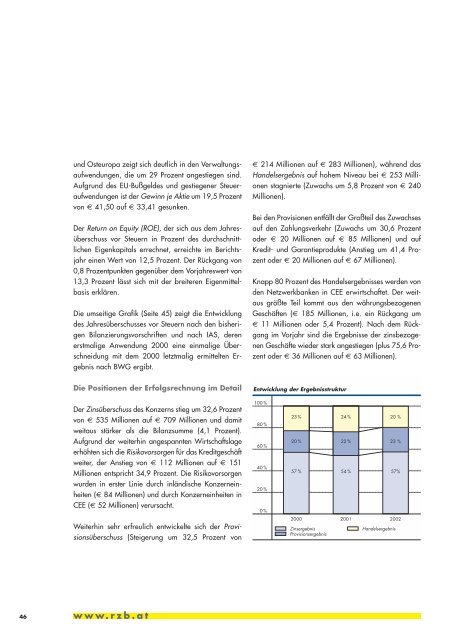

Entwicklung der Ergebnisstruktur<br />

100 %<br />

80 %<br />

60 %<br />

40 %<br />

20 %<br />

0%<br />

23 %<br />

20 %<br />

57 %<br />

2000<br />

Zinsergebnis<br />

Provisionsergebnis<br />

24 %<br />

22 %<br />

54 %<br />

2001<br />

Handelsergebnis<br />

20 %<br />

23 %<br />

57%<br />

<strong>2002</strong>