Tesis Final Concurso.pdf - Repositorio Digital UCT - Universidad de ...

Tesis Final Concurso.pdf - Repositorio Digital UCT - Universidad de ...

Tesis Final Concurso.pdf - Repositorio Digital UCT - Universidad de ...

Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

3.14. Precio<br />

Comprendido como el pago recibido por la adquisición <strong>de</strong> un bien o servicio.<br />

Es una <strong>de</strong> las partes más importantes <strong>de</strong>ntro <strong>de</strong> un plan <strong>de</strong> negocios, en vista que<br />

es un reflejo para el consumidor sobre el tipo <strong>de</strong> prestación que va a recibir. Para<br />

po<strong>de</strong>r fijar el precio se pue<strong>de</strong> optar por tres variables; el primer modo más utilizado<br />

es usar la base <strong>de</strong> los costos, el segundo, tomar en cuenta el precio <strong>de</strong> la<br />

competencia y el tercero poco manejado, por el valor único que genera en el<br />

cliente.<br />

3.14.1. Precio en base a los costos<br />

Para la <strong>de</strong>terminación <strong>de</strong>l precio por inscripción al concurso gastronómico,<br />

se utilizará las <strong>de</strong>preciaciones <strong>de</strong> los activos fijos junto con la suma <strong>de</strong> gastos que<br />

se necesitarán para la ejecución <strong>de</strong>l mismo. En el establecimiento <strong>de</strong> la vida útil<br />

por las Normas Internacionales Financieras, será por la utilización prevista <strong>de</strong>l<br />

activo, “El <strong>de</strong>sgaste físico esperado, que <strong>de</strong>pen<strong>de</strong>rá <strong>de</strong> factores operativos tales<br />

como el número <strong>de</strong> turnos <strong>de</strong> trabajo en los que se utilizará el activo, el programa<br />

<strong>de</strong> reparaciones y mantenimiento, y el grado <strong>de</strong> cuidado y conservación mientras<br />

el activo no está siendo utilizado.” (IASB, 2008)<br />

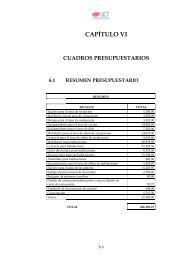

Cuadro Financiero N. 1 Producto A: Depreciación <strong>de</strong> Estaciones <strong>de</strong> cocina<br />

DESCRIPCIÓN<br />

UNIDAD CANTIDAD<br />

PRECIO<br />

UNITARIO<br />

TOTAL<br />

VIDA<br />

ÚTIL<br />

DEPRECIACIÓN<br />

Cocina industrial con<br />

horno<br />

Unidad 1 1.200,00 1.200,00 12 100,00<br />

Mesas <strong>de</strong> acero<br />

inoxidable mediana<br />

Unidad 1 480,00 480,00 10 48,00<br />

Mesas <strong>de</strong> acero<br />

inoxidable pequeña<br />

Unidad 1 259,20 259,20 10 25,92<br />

Lava<strong>de</strong>ro industrial Unidad 1 320,00 320,00 10 32,00<br />

Refrigeradora<br />

industrial<br />

Unidad 1 542,57 542,57 15 36,17<br />

Licuadora Unidad 1 247,95 247,95 8 30,99<br />

Batidora Unidad 1 383,29 383,29 8 47,91<br />

164