Informe de Fiscalización de la actividad de las sociedades públicas de integración del ferrocarril participadas por ADIF-Alta Velocidad, a 31 de diciembre de 2016

EL PLENO DEL TRIBUNAL DE CUENTAS, en el ejercicio de su función fiscalizadora establecida en los artículos 2.a), 9 y 21.3.a) de la Ley Orgánica 2/1982, de 12 de mayo, del Tribunal de Cuentas, y a tenor de lo previsto en los artículos 12 y 14 de la misma disposición y concordantes de la Ley 7/1988, de 5 de abril, de Funcionamiento del Tribunal de Cuentas, ha aprobado, en su sesión de 31 de enero de 2019, el “Informe de Fiscalización de la actividad de las sociedades públicas de integración del ferrocarril participadas por ADIF-Alta Velocidad, a 31 de diciembre de 2016”, y ha acordado su elevación a las Cortes Generales, así como al Gobierno de la Nación, según lo prevenido en el artículo 28 de la Ley de Funcionamiento.

EL PLENO DEL TRIBUNAL DE CUENTAS, en el ejercicio de su función fiscalizadora establecida en los artículos 2.a), 9 y 21.3.a) de la Ley Orgánica 2/1982, de 12 de mayo, del Tribunal de Cuentas, y a tenor de lo previsto en los artículos 12 y 14 de la misma disposición y concordantes de la Ley 7/1988, de 5 de abril, de Funcionamiento del Tribunal de Cuentas, ha aprobado, en su sesión de 31 de enero de 2019, el “Informe de Fiscalización de la actividad de las sociedades públicas de integración del ferrocarril participadas por ADIF-Alta Velocidad, a 31 de diciembre de 2016”, y ha acordado su elevación a las Cortes Generales, así como al Gobierno de la Nación, según lo prevenido en el artículo 28 de la Ley de Funcionamiento.

You also want an ePaper? Increase the reach of your titles

YUMPU automatically turns print PDFs into web optimized ePapers that Google loves.

Actividad <strong>de</strong> <strong>la</strong>s socieda<strong>de</strong>s <strong>públicas</strong> <strong>participadas</strong> <strong>por</strong> <strong>ADIF</strong>-<strong>Alta</strong> <strong>Velocidad</strong> 17<br />

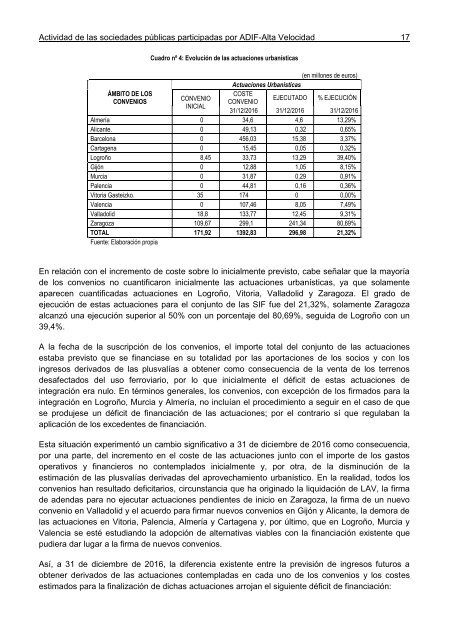

Cuadro nº 4: Evolución <strong>de</strong> <strong>la</strong>s actuaciones urbanísticas<br />

(en millones <strong>de</strong> euros)<br />

Actuaciones Urbanísticas<br />

ÁMBITO DE LOS<br />

COSTE<br />

CONVENIOS<br />

CONVENIO<br />

EJECUTADO % EJECUCIÓN<br />

CONVENIO<br />

INICIAL<br />

<strong>31</strong>/12/<strong>2016</strong> <strong>31</strong>/12/<strong>2016</strong> <strong>31</strong>/12/<strong>2016</strong><br />

Almería 0 34,6 4,6 13,29%<br />

Alicante. 0 49,13 0,32 0,65%<br />

Barcelona 0 456,03 15,38 3,37%<br />

Cartagena 0 15,45 0,05 0,32%<br />

Logroño 8,45 33,73 13,29 39,40%<br />

Gijón 0 12,88 1,05 8,15%<br />

Murcia 0 <strong>31</strong>,87 0,29 0,91%<br />

Palencia 0 44,81 0,16 0,36%<br />

Vitoria Gasteizko. 35 174 0 0,00%<br />

Valencia 0 107,46 8,05 7,49%<br />

Val<strong>la</strong>dolid 18,8 133,77 12,45 9,<strong>31</strong>%<br />

Zaragoza 109,67 299,1 241,34 80,69%<br />

TOTAL 171,92 1392,83 296,98 21,32%<br />

Fuente: E<strong>la</strong>boración propia<br />

En re<strong>la</strong>ción con el incremento <strong>de</strong> coste sobre lo inicialmente previsto, cabe seña<strong>la</strong>r que <strong>la</strong> mayoría<br />

<strong>de</strong> los convenios no cuantificaron inicialmente <strong>la</strong>s actuaciones urbanísticas, ya que so<strong>la</strong>mente<br />

aparecen cuantificadas actuaciones en Logroño, Vitoria, Val<strong>la</strong>dolid y Zaragoza. El grado <strong>de</strong><br />

ejecución <strong>de</strong> estas actuaciones para el conjunto <strong>de</strong> <strong>la</strong>s SIF fue <strong>de</strong>l 21,32%, so<strong>la</strong>mente Zaragoza<br />

alcanzó una ejecución superior al 50% con un <strong>por</strong>centaje <strong>de</strong>l 80,69%, seguida <strong>de</strong> Logroño con un<br />

39,4%.<br />

A <strong>la</strong> fecha <strong>de</strong> <strong>la</strong> suscripción <strong>de</strong> los convenios, el im<strong>por</strong>te total <strong>de</strong>l conjunto <strong>de</strong> <strong>la</strong>s actuaciones<br />

estaba previsto que se financiase en su totalidad <strong>por</strong> <strong>la</strong>s a<strong>por</strong>taciones <strong>de</strong> los socios y con los<br />

ingresos <strong>de</strong>rivados <strong>de</strong> <strong>la</strong>s plusvalías a obtener como consecuencia <strong>de</strong> <strong>la</strong> venta <strong>de</strong> los terrenos<br />

<strong>de</strong>safectados <strong>de</strong>l uso ferroviario, <strong>por</strong> lo que inicialmente el déficit <strong>de</strong> estas actuaciones <strong>de</strong><br />

<strong>integración</strong> era nulo. En términos generales, los convenios, con excepción <strong>de</strong> los firmados para <strong>la</strong><br />

<strong>integración</strong> en Logroño, Murcia y Almería, no incluían el procedimiento a seguir en el caso <strong>de</strong> que<br />

se produjese un déficit <strong>de</strong> financiación <strong>de</strong> <strong>la</strong>s actuaciones; <strong>por</strong> el contrario sí que regu<strong>la</strong>ban <strong>la</strong><br />

aplicación <strong>de</strong> los exce<strong>de</strong>ntes <strong>de</strong> financiación.<br />

Esta situación experimentó un cambio significativo a <strong>31</strong> <strong>de</strong> <strong>diciembre</strong> <strong>de</strong> <strong>2016</strong> como consecuencia,<br />

<strong>por</strong> una parte, <strong>de</strong>l incremento en el coste <strong>de</strong> <strong>la</strong>s actuaciones junto con el im<strong>por</strong>te <strong>de</strong> los gastos<br />

operativos y financieros no contemp<strong>la</strong>dos inicialmente y, <strong>por</strong> otra, <strong>de</strong> <strong>la</strong> disminución <strong>de</strong> <strong>la</strong><br />

estimación <strong>de</strong> <strong>la</strong>s plusvalías <strong>de</strong>rivadas <strong>de</strong>l aprovechamiento urbanístico. En <strong>la</strong> realidad, todos los<br />

convenios han resultado <strong>de</strong>ficitarios, circunstancia que ha originado <strong>la</strong> liquidación <strong>de</strong> LAV, <strong>la</strong> firma<br />

<strong>de</strong> a<strong>de</strong>ndas para no ejecutar actuaciones pendientes <strong>de</strong> inicio en Zaragoza, <strong>la</strong> firma <strong>de</strong> un nuevo<br />

convenio en Val<strong>la</strong>dolid y el acuerdo para firmar nuevos convenios en Gijón y Alicante, <strong>la</strong> <strong>de</strong>mora <strong>de</strong><br />

<strong>la</strong>s actuaciones en Vitoria, Palencia, Almería y Cartagena y, <strong>por</strong> último, que en Logroño, Murcia y<br />

Valencia se esté estudiando <strong>la</strong> adopción <strong>de</strong> alternativas viables con <strong>la</strong> financiación existente que<br />

pudiera dar lugar a <strong>la</strong> firma <strong>de</strong> nuevos convenios.<br />

Así, a <strong>31</strong> <strong>de</strong> <strong>diciembre</strong> <strong>de</strong> <strong>2016</strong>, <strong>la</strong> diferencia existente entre <strong>la</strong> previsión <strong>de</strong> ingresos futuros a<br />

obtener <strong>de</strong>rivados <strong>de</strong> <strong>la</strong>s actuaciones contemp<strong>la</strong>das en cada uno <strong>de</strong> los convenios y los costes<br />

estimados para <strong>la</strong> finalización <strong>de</strong> dichas actuaciones arrojan el siguiente déficit <strong>de</strong> financiación: