Les redevances minières au Québec - SECOR

Les redevances minières au Québec - SECOR

Les redevances minières au Québec - SECOR

Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

4. <strong>Les</strong> décisions d’investissement dans le secteur minier…<br />

4.5 ÉVOLUTION RÉCENTE DES PRIX ET TENDANCES FUTURES<br />

Le prix des minerais a fortement <strong>au</strong>gmenté depuis 10 ans. <strong>Les</strong> années 1990 furent caractérisées par des<br />

prix relativement stables, voire en légère baisse, la demande et l’offre s’équilibrant globalement. Depuis<br />

le début des années 2000, la forte demande en provenance des pays émergents, couplée à une relative<br />

stagnation du volume de production, a provoqué une h<strong>au</strong>sse importante des cours.<br />

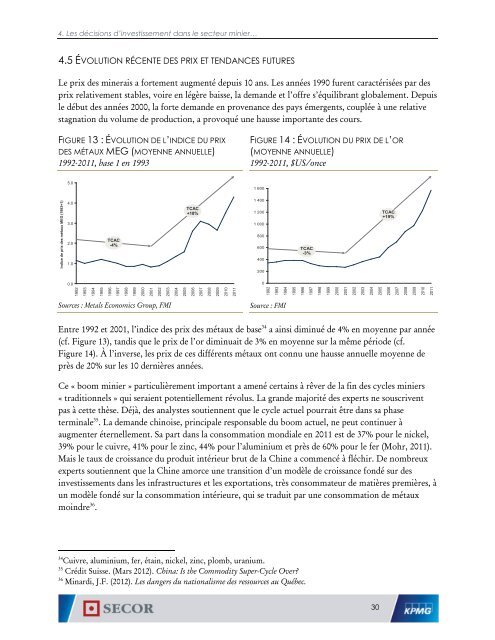

FIGURE 13 : ÉVOLUTION DE L’INDICE DU PRIX<br />

DES MÉTAUX MEG (MOYENNE ANNUELLE)<br />

1992-2011, base 1 en 1993<br />

FIGURE 14 : ÉVOLUTION DU PRIX DE L’OR<br />

(MOYENNE ANNUELLE)<br />

1992-2011, $US/once<br />

5.0<br />

1 600<br />

Indice de prix des mét<strong>au</strong>x MEG (1993=1)<br />

4.0<br />

3.0<br />

2.0<br />

1.0<br />

TCAC<br />

-4%<br />

TCAC<br />

+18%<br />

1 400<br />

1 200<br />

1 000<br />

800<br />

600<br />

400<br />

200<br />

TCAC<br />

-3%<br />

TCAC<br />

+19%<br />

0.0<br />

0<br />

1992<br />

1993<br />

1994<br />

1995<br />

1996<br />

1997<br />

1998<br />

1999<br />

2000<br />

2001<br />

2002<br />

2003<br />

2004<br />

2005<br />

2006<br />

2007<br />

2008<br />

2009<br />

2010<br />

2011<br />

1992<br />

1993<br />

1994<br />

1995<br />

1996<br />

1997<br />

1998<br />

1999<br />

2000<br />

2001<br />

2002<br />

2003<br />

2004<br />

2005<br />

2006<br />

2007<br />

2008<br />

2009<br />

2010<br />

2011<br />

Sources : Metals Economics Group, FMI<br />

Source : FMI<br />

Entre 1992 et 2001, l’indice des prix des mét<strong>au</strong>x de base 34 a ainsi diminué de 4% en moyenne par année<br />

(cf. Figure 13), tandis que le prix de l’or diminuait de 3% en moyenne sur la même période (cf.<br />

Figure 14). À l’inverse, les prix de ces différents mét<strong>au</strong>x ont connu une h<strong>au</strong>sse annuelle moyenne de<br />

près de 20% sur les 10 dernières années.<br />

Ce « boom minier » particulièrement important a amené certains à rêver de la fin des cycles miniers<br />

« traditionnels » qui seraient potentiellement révolus. La grande majorité des experts ne souscrivent<br />

pas à cette thèse. Déjà, des analystes soutiennent que le cycle actuel pourrait être dans sa phase<br />

terminale 35 . La demande chinoise, principale responsable du boom actuel, ne peut continuer à<br />

<strong>au</strong>gmenter éternellement. Sa part dans la consommation mondiale en 2011 est de 37% pour le nickel,<br />

39% pour le cuivre, 41% pour le zinc, 44% pour l’aluminium et près de 60% pour le fer (Mohr, 2011).<br />

Mais le t<strong>au</strong>x de croissance du produit intérieur brut de la Chine a commencé à fléchir. De nombreux<br />

experts soutiennent que la Chine amorce une transition d’un modèle de croissance fondé sur des<br />

investissements dans les infrastructures et les exportations, très consommateur de matières premières, à<br />

un modèle fondé sur la consommation intérieure, qui se traduit par une consommation de mét<strong>au</strong>x<br />

moindre 36 .<br />

34 Cuivre, aluminium, fer, étain, nickel, zinc, plomb, uranium.<br />

35<br />

Crédit Suisse. (Mars 2012). China: Is the Commodity Super-Cycle Over?<br />

36<br />

Minardi, J.F. (2012). <strong>Les</strong> dangers du nationalisme des ressources <strong>au</strong> Québec.<br />

30