Les redevances minières au Québec - SECOR

Les redevances minières au Québec - SECOR

Les redevances minières au Québec - SECOR

Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

5. Description du contexte minier <strong>au</strong> Québec…<br />

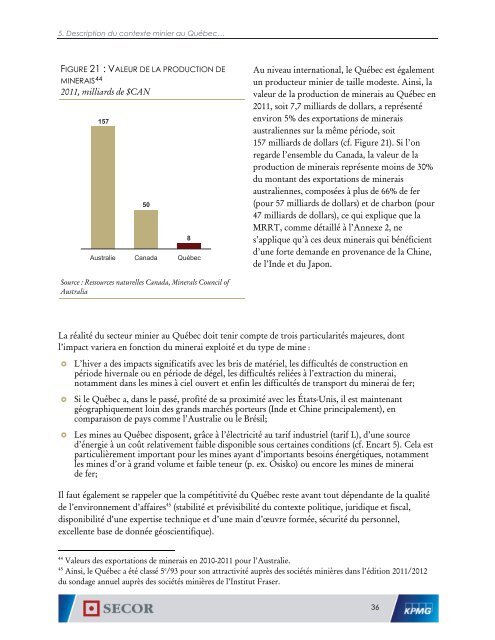

FIGURE 21 : VALEUR DE LA PRODUCTION DE<br />

MINERAIS 44<br />

2011, milliards de $CAN<br />

157<br />

Australie<br />

50<br />

Canada<br />

8<br />

Québec<br />

Au nive<strong>au</strong> international, le Québec est également<br />

un producteur minier de taille modeste. Ainsi, la<br />

valeur de la production de minerais <strong>au</strong> Québec en<br />

2011, soit 7,7 milliards de dollars, a représenté<br />

environ 5% des exportations de minerais<br />

<strong>au</strong>straliennes sur la même période, soit<br />

157 milliards de dollars (cf. Figure 21). Si l’on<br />

regarde l’ensemble du Canada, la valeur de la<br />

production de minerais représente moins de 30%<br />

du montant des exportations de minerais<br />

<strong>au</strong>straliennes, composées à plus de 66% de fer<br />

(pour 57 milliards de dollars) et de charbon (pour<br />

47 milliards de dollars), ce qui explique que la<br />

MRRT, comme détaillé à l’Annexe 2, ne<br />

s’applique qu’à ces deux minerais qui bénéficient<br />

d’une forte demande en provenance de la Chine,<br />

de l’Inde et du Japon.<br />

Source : Ressources naturelles Canada, Minerals Council of<br />

Australia<br />

La réalité du secteur minier <strong>au</strong> Québec doit tenir compte de trois particularités majeures, dont<br />

l’impact variera en fonction du minerai exploité et du type de mine :<br />

L’hiver a des impacts significatifs avec les bris de matériel, les difficultés de construction en<br />

période hivernale ou en période de dégel, les difficultés reliées à l’extraction du minerai,<br />

notamment dans les mines à ciel ouvert et enfin les difficultés de transport du minerai de fer;<br />

Si le Québec a, dans le passé, profité de sa proximité avec les États-Unis, il est maintenant<br />

géographiquement loin des grands marchés porteurs (Inde et Chine principalement), en<br />

comparaison de pays comme l’Australie ou le Brésil;<br />

<strong>Les</strong> mines <strong>au</strong> Québec disposent, grâce à l’électricité <strong>au</strong> tarif industriel (tarif L), d’une source<br />

d’énergie à un coût relativement faible disponible sous certaines conditions (cf. Encart 5). Cela est<br />

particulièrement important pour les mines ayant d’importants besoins énergétiques, notamment<br />

les mines d’or à grand volume et faible teneur (p. ex. Osisko) ou encore les mines de minerai<br />

de fer;<br />

Il f<strong>au</strong>t également se rappeler que la compétitivité du Québec reste avant tout dépendante de la qualité<br />

de l’environnement d’affaires 45 (stabilité et prévisibilité du contexte politique, juridique et fiscal,<br />

disponibilité d’une expertise technique et d’une main d’œuvre formée, sécurité du personnel,<br />

excellente base de donnée géoscientifique).<br />

44<br />

Valeurs des exportations de minerais en 2010-2011 pour l’Australie.<br />

45<br />

Ainsi, le Québec a été classé 5 e /93 pour son attractivité <strong>au</strong>près des sociétés minières dans l’édition 2011/2012<br />

du sondage annuel <strong>au</strong>près des sociétés minières de l’Institut Fraser.<br />

36