Les redevances minières au Québec - SECOR

Les redevances minières au Québec - SECOR

Les redevances minières au Québec - SECOR

You also want an ePaper? Increase the reach of your titles

YUMPU automatically turns print PDFs into web optimized ePapers that Google loves.

6. <strong>Les</strong> différents régimes de <strong>redevances</strong>…<br />

On note ainsi que les <strong>redevances</strong> sont généralement dues en amont de l’impôt sur les sociétés (ou<br />

impôts sur les bénéfices). Elles viennent donc réduire la base d’imposition pour cet impôt.<br />

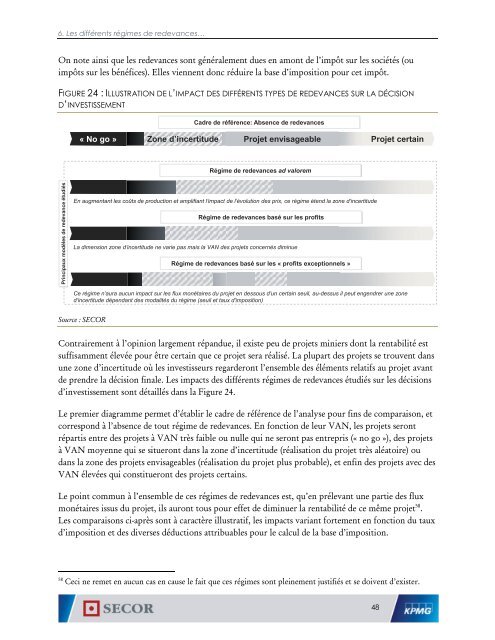

FIGURE 24 : ILLUSTRATION DE L’IMPACT DES DIFFÉRENTS TYPES DE REDEVANCES SUR LA DÉCISION<br />

D’INVESTISSEMENT<br />

Cadre de référence: Absence de <strong>redevances</strong><br />

« No go » Zone d’incertitude Projet envisageable Projet certain<br />

Régime de <strong>redevances</strong> ad valorem<br />

Princip<strong>au</strong>x modèles de redevance étudiés<br />

En <strong>au</strong>gmentant les coûts de production et amplifiant l’impact de l’évolution des prix, ce régime étend la zone d’incertitude<br />

Régime de <strong>redevances</strong> basé sur les profits<br />

La dimension zone d’incertitude ne varie pas mais la VAN des projets concernés diminue<br />

Régime de <strong>redevances</strong> basé sur les « profits exceptionnels »<br />

Ce régime n’<strong>au</strong>ra <strong>au</strong>cun impact sur les flux monétaires du projet en dessous d’un certain seuil, <strong>au</strong>-dessus il peut engendrer une zone<br />

d’incertitude dépendant des modalités du régime (seuil et t<strong>au</strong>x d’imposition)<br />

Source : <strong>SECOR</strong><br />

Contrairement à l’opinion largement répandue, il existe peu de projets miniers dont la rentabilité est<br />

suffisamment élevée pour être certain que ce projet sera réalisé. La plupart des projets se trouvent dans<br />

une zone d’incertitude où les investisseurs regarderont l’ensemble des éléments relatifs <strong>au</strong> projet avant<br />

de prendre la décision finale. <strong>Les</strong> impacts des différents régimes de <strong>redevances</strong> étudiés sur les décisions<br />

d’investissement sont détaillés dans la Figure 24.<br />

Le premier diagramme permet d’établir le cadre de référence de l’analyse pour fins de comparaison, et<br />

correspond à l’absence de tout régime de <strong>redevances</strong>. En fonction de leur VAN, les projets seront<br />

répartis entre des projets à VAN très faible ou nulle qui ne seront pas entrepris (« no go »), des projets<br />

à VAN moyenne qui se situeront dans la zone d’incertitude (réalisation du projet très aléatoire) ou<br />

dans la zone des projets envisageables (réalisation du projet plus probable), et enfin des projets avec des<br />

VAN élevées qui constitueront des projets certains.<br />

Le point commun à l’ensemble de ces régimes de <strong>redevances</strong> est, qu’en prélevant une partie des flux<br />

monétaires issus du projet, ils <strong>au</strong>ront tous pour effet de diminuer la rentabilité de ce même projet 58 .<br />

<strong>Les</strong> comparaisons ci-après sont à caractère illustratif, les impacts variant fortement en fonction du t<strong>au</strong>x<br />

d’imposition et des diverses déductions attribuables pour le calcul de la base d’imposition.<br />

58<br />

Ceci ne remet en <strong>au</strong>cun cas en c<strong>au</strong>se le fait que ces régimes sont pleinement justifiés et se doivent d’exister.<br />

48