Les redevances minières au Québec - SECOR

Les redevances minières au Québec - SECOR

Les redevances minières au Québec - SECOR

You also want an ePaper? Increase the reach of your titles

YUMPU automatically turns print PDFs into web optimized ePapers that Google loves.

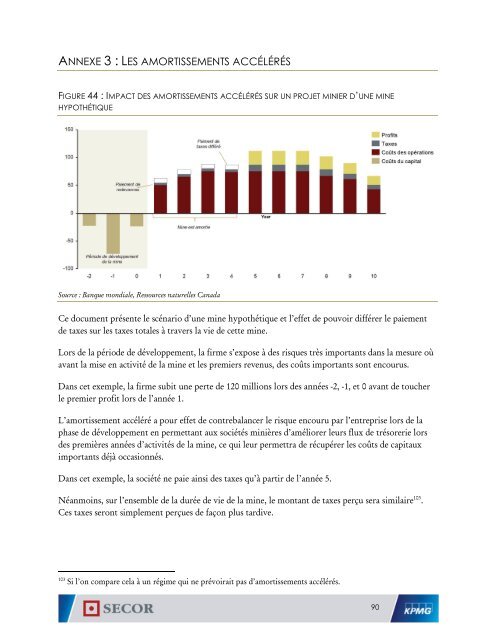

ANNEXE 3 : LES AMORTISSEMENTS ACCÉLÉRÉS<br />

FIGURE 44 : IMPACT DES AMORTISSEMENTS ACCÉLÉRÉS SUR UN PROJET MINIER D’UNE MINE<br />

HYPOTHÉTIQUE<br />

Source : Banque mondiale, Ressources naturelles Canada<br />

Ce document présente le scénario d’une mine hypothétique et l’effet de pouvoir différer le paiement<br />

de taxes sur les taxes totales à travers la vie de cette mine.<br />

Lors de la période de développement, la firme s’expose à des risques très importants dans la mesure où<br />

avant la mise en activité de la mine et les premiers revenus, des coûts importants sont encourus.<br />

Dans cet exemple, la firme subit une perte de 120 millions lors des années -2, -1, et 0 avant de toucher<br />

le premier profit lors de l’année 1.<br />

L’amortissement accéléré a pour effet de contrebalancer le risque encouru par l’entreprise lors de la<br />

phase de développement en permettant <strong>au</strong>x sociétés minières d’améliorer leurs flux de trésorerie lors<br />

des premières années d’activités de la mine, ce qui leur permettra de récupérer les coûts de capit<strong>au</strong>x<br />

importants déjà occasionnés.<br />

Dans cet exemple, la société ne paie ainsi des taxes qu’à partir de l’année 5.<br />

Néanmoins, sur l’ensemble de la durée de vie de la mine, le montant de taxes perçu sera similaire 103 .<br />

Ces taxes seront simplement perçues de façon plus tardive.<br />

103<br />

Si l’on compare cela à un régime qui ne prévoirait pas d’amortissements accélérés.<br />

90