Les redevances minières au Québec - SECOR

Les redevances minières au Québec - SECOR

Les redevances minières au Québec - SECOR

Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

6. <strong>Les</strong> différents régimes de <strong>redevances</strong>…<br />

<strong>Les</strong> <strong>redevances</strong> sur la rente des ressources ou « profits exceptionnels » ont un effet similaire <strong>au</strong>x<br />

<strong>redevances</strong> sur les profits tout en accentuant la discrimination entre les projets les plus rentables et<br />

les moins rentables. Ainsi, les projets A, B et C <strong>au</strong>ront tendance à payer des montants de<br />

<strong>redevances</strong> supérieurs. À l’inverse, le projet D, qui est le moins rentable, ne paiera pas de<br />

<strong>redevances</strong>, étant en dessous du seuil d’imposition;<br />

<strong>Les</strong> régimes hybrides n’ont pas été modélisés, leurs impacts variant fortement en fonction du type<br />

de <strong>redevances</strong> utilisé, tel que précisé <strong>au</strong>paravant.<br />

6.3 COMPARAISON DES RÉGIMES ET TAUX DE REDEVANCES DE DIFFÉRENTES RÉGIONS<br />

COMPARABLES<br />

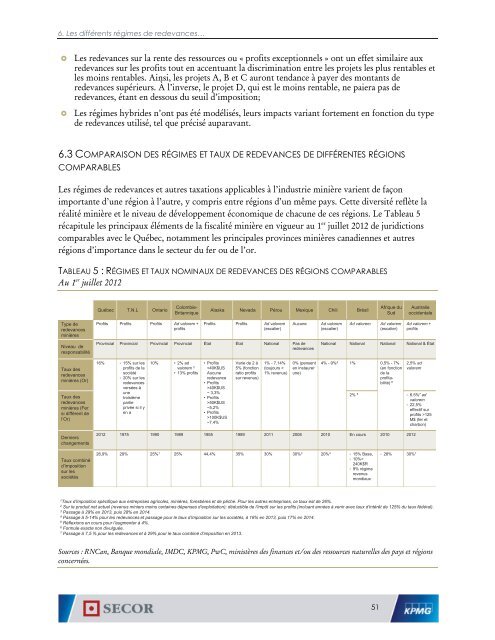

<strong>Les</strong> régimes de <strong>redevances</strong> et <strong>au</strong>tres taxations applicables à l’industrie minière varient de façon<br />

importante d’une région à l’<strong>au</strong>tre, y compris entre régions d’un même pays. Cette diversité reflète la<br />

réalité minière et le nive<strong>au</strong> de développement économique de chacune de ces régions. Le Table<strong>au</strong> 5<br />

récapitule les princip<strong>au</strong>x éléments de la fiscalité minière en vigueur <strong>au</strong> 1 er juillet 2012 de juridictions<br />

comparables avec le Québec, notamment les principales provinces minières canadiennes et <strong>au</strong>tres<br />

régions d’importance dans le secteur du fer ou de l’or.<br />

TABLEAU 5 : RÉGIMES ET TAUX NOMINAUX DE REDEVANCES DES RÉGIONS COMPARABLES<br />

Au 1 er juillet 2012<br />

Québec T.N.L Ontario<br />

Colombie-<br />

Britannique<br />

Alaska Nevada Pérou Mexique Chili Brésil<br />

Afrique du<br />

Sud<br />

Australie<br />

occidentale<br />

Type de<br />

<strong>redevances</strong><br />

minières<br />

Nive<strong>au</strong> de<br />

responsabilité<br />

Profits Profits Profits Ad valorem +<br />

profits<br />

Profits Profits Ad valorem<br />

(escalier)<br />

Aucune<br />

Provincial Provincial Provincial Provincial État État National Pas de<br />

<strong>redevances</strong><br />

Ad valorem<br />

(escalier)<br />

Ad valorem<br />

Ad valorem<br />

(escalier)<br />

Ad valorem +<br />

profits<br />

National National National National & État<br />

T<strong>au</strong>x des<br />

<strong>redevances</strong><br />

minières (Or)<br />

T<strong>au</strong>x des<br />

<strong>redevances</strong><br />

minières (Fer<br />

si différent de<br />

l’Or)<br />

16% • 15% sur les<br />

profits de la<br />

société<br />

• 20% sur les<br />

<strong>redevances</strong><br />

versées à<br />

une<br />

troisième<br />

partie<br />

privée si il y<br />

en a<br />

10% • 2% ad<br />

valorem 2<br />

• 13% profits<br />

• Profits<br />

40K$US<br />

~ 3,3%<br />

• Profits<br />

>50K$US<br />

~5,2%<br />

• Profits<br />

>100K$US<br />

~7,4%<br />

Varie de 2 à<br />

5% (fonction<br />

ratio profits<br />

sur revenus)<br />

1% - 7,14%<br />

(toujours ><br />

1% revenus)<br />

0% (pensent<br />

en inst<strong>au</strong>rer<br />

une)<br />

4% - 9% 4 1% 0,5% - 7%<br />

(en fonction<br />

de la<br />

profitabilité)<br />

2,5% ad<br />

valorem<br />

2% 5 • 6.5% 7 ad<br />

valorem<br />

• 22,5%<br />

effectif sur<br />

profits >125<br />

M$ (fer et<br />

charbon)<br />

Derniers<br />

changements<br />

2012 1975 1990 1989 1955 1989 2011 2008 2010 En cours 2010 2012<br />

T<strong>au</strong>x combiné<br />

d’imposition<br />

sur les<br />

sociétés<br />

26,9% 29% 25% 1 25% 44,4% 35% 30% 30% 3 20% 4 • 15% Base,<br />

• 10%><br />

240K$R<br />

• 9% régime<br />

revenus<br />

mondi<strong>au</strong>x<br />

• 28% 30% 7<br />

1 T<strong>au</strong>x d’imposition spécifique <strong>au</strong>x entreprises agricoles, minières, forestières et de pêche. Pour les <strong>au</strong>tres entreprises, ce t<strong>au</strong>x est de 26%.<br />

2 Sur le produit net actuel (revenus miniers moins certaines dépenses d’exploitation); déductible de l’impôt sur les profits (incluant années à venir avec t<strong>au</strong>x d’intérêt de 125% du t<strong>au</strong>x fédéral).<br />

3 Passage à 29% en 2013, puis 28% en 2014.<br />

4 Passage à 5-14% pour les <strong>redevances</strong> et passage pour le t<strong>au</strong>x d’imposition sur les sociétés, à 18% en 2013, puis 17% en 2014.<br />

5 Réflexions en cours pour l’<strong>au</strong>gmenter à 4%.<br />

6 Formule exacte non divulguée.<br />

7 Passage à 7,5 % pour les <strong>redevances</strong> et à 29% pour le t<strong>au</strong>x combiné d’imposition en 2013.<br />

Sources : RNCan, Banque mondiale, IMDC, KPMG, PwC, ministères des finances et/ou des ressources naturelles des pays et régions<br />

concernées.<br />

51