Les redevances minières au Québec - SECOR

Les redevances minières au Québec - SECOR

Les redevances minières au Québec - SECOR

You also want an ePaper? Increase the reach of your titles

YUMPU automatically turns print PDFs into web optimized ePapers that Google loves.

4. <strong>Les</strong> décisions d’investissement dans le secteur minier…<br />

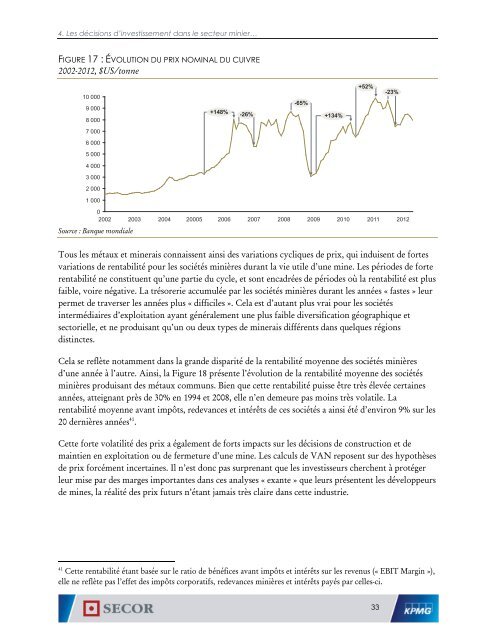

FIGURE 17 : ÉVOLUTION DU PRIX NOMINAL DU CUIVRE<br />

2002-2012, $US/tonne<br />

10 000<br />

9 000<br />

8 000<br />

+148%<br />

-26%<br />

-65%<br />

+134%<br />

+52%<br />

-23%<br />

7 000<br />

6 000<br />

5 000<br />

4 000<br />

3 000<br />

2 000<br />

1 000<br />

0<br />

2002 2003<br />

2004<br />

20005<br />

2006<br />

2007<br />

2008<br />

2009<br />

2010<br />

2011<br />

2012<br />

Source : Banque mondiale<br />

Tous les mét<strong>au</strong>x et minerais connaissent ainsi des variations cycliques de prix, qui induisent de fortes<br />

variations de rentabilité pour les sociétés minières durant la vie utile d’une mine. <strong>Les</strong> périodes de forte<br />

rentabilité ne constituent qu’une partie du cycle, et sont encadrées de périodes où la rentabilité est plus<br />

faible, voire négative. La trésorerie accumulée par les sociétés minières durant les années « fastes » leur<br />

permet de traverser les années plus « difficiles ». Cela est d’<strong>au</strong>tant plus vrai pour les sociétés<br />

intermédiaires d’exploitation ayant généralement une plus faible diversification géographique et<br />

sectorielle, et ne produisant qu’un ou deux types de minerais différents dans quelques régions<br />

distinctes.<br />

Cela se reflète notamment dans la grande disparité de la rentabilité moyenne des sociétés minières<br />

d’une année à l’<strong>au</strong>tre. Ainsi, la Figure 18 présente l’évolution de la rentabilité moyenne des sociétés<br />

minières produisant des mét<strong>au</strong>x communs. Bien que cette rentabilité puisse être très élevée certaines<br />

années, atteignant près de 30% en 1994 et 2008, elle n’en demeure pas moins très volatile. La<br />

rentabilité moyenne avant impôts, <strong>redevances</strong> et intérêts de ces sociétés a ainsi été d’environ 9% sur les<br />

20 dernières années 41 .<br />

Cette forte volatilité des prix a également de forts impacts sur les décisions de construction et de<br />

maintien en exploitation ou de fermeture d’une mine. <strong>Les</strong> calculs de VAN reposent sur des hypothèses<br />

de prix forcément incertaines. Il n’est donc pas surprenant que les investisseurs cherchent à protéger<br />

leur mise par des marges importantes dans ces analyses « exante » que leurs présentent les développeurs<br />

de mines, la réalité des prix futurs n’étant jamais très claire dans cette industrie.<br />

41<br />

Cette rentabilité étant basée sur le ratio de bénéfices avant impôts et intérêts sur les revenus (« EBIT Margin »),<br />

elle ne reflète pas l’effet des impôts corporatifs, <strong>redevances</strong> minières et intérêts payés par celles-ci.<br />

33