Rapport Financier - Euro Disney SCA

Rapport Financier - Euro Disney SCA

Rapport Financier - Euro Disney SCA

- No tags were found...

You also want an ePaper? Increase the reach of your titles

YUMPU automatically turns print PDFs into web optimized ePapers that Google loves.

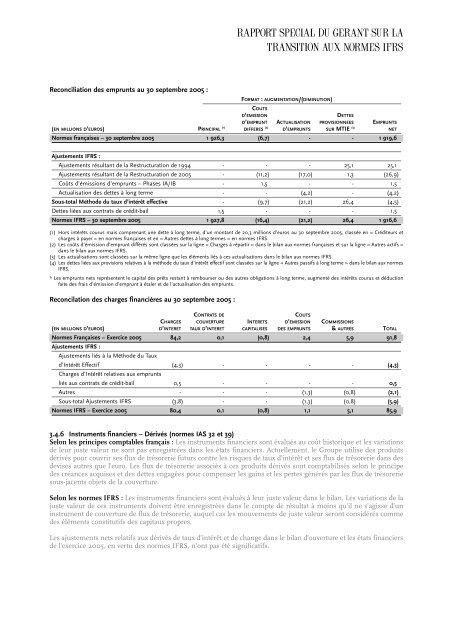

RAPPORT SPECIAL DU GERANT SUR LA<br />

TRANSITION AUX NORMES IFRS<br />

Reconciliation des emprunts au 30 septembre 2005 :<br />

FORMAT : AUGMENTATION/(DIMINUTION)<br />

COUTS<br />

D’EMISSION<br />

DETTES<br />

D’EMPRUNT ACTUALISATION PROVISIONNEES EMPRUNTS<br />

(EN MILLIONS D’EUROS) PRINCIPAL (1) DIFFERES (2) D’EMPRUNTS SUR MTIE (3) NET<br />

Normes françaises – 30 septembre 2005 1 926,3 (6,7) - - 1 919,6<br />

Ajustements IFRS :<br />

Ajustements résultant de la Restructuration de 1994 - - - 25,1 25,1<br />

Ajustements résultant de la Restructuration de 2005 - (11,2) (17,0) 1,3 (26,9)<br />

Coûts d’émissions d’emprunts – Phases IA/IB - 1,5 - - 1,5<br />

Actualisation des dettes à long terme - - (4,2) - (4,2)<br />

Sous-total Méthode du taux d’intérêt effective - (9,7) (21,2) 26,4 (4,5)<br />

Dettes liées aux contrats de crédit-bail 1,5 - - - 1,5<br />

Normes IFRS – 30 septembre 2005 1 927,8 (16,4) (21,2) 26,4 1 916,6<br />

(1) Hors intérêts courus mais comprenant une dette à long terme, d’un montant de 20,3 millions d’euros au 30 septembre 2005, classée en « Créditeurs et<br />

charges à payer » en normes françaises et en « Autres dettes à long termes » en normes IFRS.<br />

(2) Les coûts d’émission d’emprunt différés sont classées sur la ligne « Charges à répartir » dans le bilan aux normes françaises et sur la ligne « Autres actifs »<br />

dans le bilan aux normes IFRS.<br />

(3) Les actualisations sont classées sur la même ligne que les éléments liés à ces actualisations dans le bilan aux normes IFRS.<br />

(4) Les dettes liées aux provisions relatives à la méthode du taux d’intérêt effectif sont classées sur la ligne « Autres passifs à long terme » dans le bilan aux normes<br />

IFRS.<br />

* Les emprunts nets représentent le capital des prêts restant à rembourser ou des autres obligations à long terme, augmenté des intérêts courus et déduction<br />

faite des frais d’émission d’emprunt à étaler et de l’actualisation des emprunts.<br />

Reconcilation des charges financières au 30 septembre 2005 :<br />

CONTRATS DE<br />

COUTS<br />

CHARGES COUVERTURE INTERETS D’EMISSION COMMISSIONS<br />

(EN MILLIONS D’EUROS) D’INTERET TAUX D’INTERET CAPITALISÉS DES EMPRUNTS & AUTRES TOTAL<br />

Normes Françaises – Exercice 2005 84,2 0,1 (0,8) 2,4 5,9 91,8<br />

Ajustements IFRS :<br />

Ajustements liés à la Méthode du Taux<br />

d’Intérêt Effectif (4,3) - - - - (4,3)<br />

Charges d’Intérêt relatives aux emprunts<br />

liés aux contrats de crédit-bail 0,5 - - - - 0,5<br />

Autres - - - (1,3) (0,8) (2,1)<br />

Sous-total Ajustements IFRS (3,8) - - (1,3) (0,8) (5,9)<br />

Normes IFRS – Exercice 2005 80,4 0,1 (0,8) 1,1 5,1 85,9<br />

3.4.6 Instruments financiers – Dérivés (normes IAS 32 et 39)<br />

Selon les principes comptables français : Les instruments financiers sont évalués au coût historique et les variations<br />

de leur juste valeur ne sont pas enregistrées dans les états financiers. Actuellement, le Groupe utilise des produits<br />

dérivés pour couvrir ses flux de trésorerie futurs contre les risques de taux d’intérêt et ses flux de trésorerie dans des<br />

devises autres que l’euro. Les flux de trésorerie associés à ces produits dérivés sont comptabilisés selon le principe<br />

des créances acquises et des dettes engagées pour compenser les gains et les pertes générés par les flux de trésorerie<br />

sous-jacents objets de la couverture.<br />

Selon les normes IFRS : Les instruments financiers sont évalués à leur juste valeur dans le bilan. Les variations de la<br />

juste valeur de ces instruments doivent être enregistrées dans le compte de résultat à moins qu’il ne s’agisse d’un<br />

instrument de couverture de flux de trésorerie, auquel cas les mouvements de juste valeur seront considérés comme<br />

des éléments constitutifs des capitaux propres.<br />

Les ajustements nets relatifs aux dérivés de taux d’intérêt et de change dans le bilan d’ouverture et les états financiers<br />

de l’exercice 2005, en vertu des normes IFRS, n’ont pas été significatifs.