saturs - rpiva

saturs - rpiva

saturs - rpiva

- No tags were found...

You also want an ePaper? Increase the reach of your titles

YUMPU automatically turns print PDFs into web optimized ePapers that Google loves.

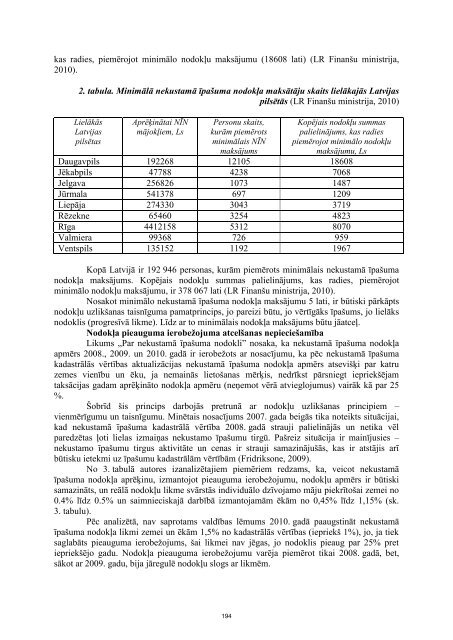

kas radies, piemērojot minimālo nodokļu maksājumu (18608 lati) (LR Finanšu ministrija,<br />

2010).<br />

2. tabula. Minimālā nekustamā īpašuma nodokļa maksātāju skaits lielākajās Latvijas<br />

pilsētās (LR Finanšu ministrija, 2010)<br />

Lielākās<br />

Latvijas<br />

pilsētas<br />

Aprēķinātai NĪN<br />

mājokļiem, Ls<br />

Personu skaits,<br />

kurām piemērots<br />

minimālais NĪN<br />

maksājums<br />

Kopējais nodokļu summas<br />

palielinājums, kas radies<br />

piemērojot minimālo nodokļu<br />

maksājumu, Ls<br />

Daugavpils 192268 12105 18608<br />

Jēkabpils 47788 4238 7068<br />

Jelgava 256826 1073 1487<br />

Jūrmala 541378 697 1209<br />

Liepāja 274330 3043 3719<br />

Rēzekne 65460 3254 4823<br />

Rīga 4412158 5312 8070<br />

Valmiera 99368 726 959<br />

Ventspils 135152 1192 1967<br />

Kopā Latvijā ir 192 946 personas, kurām piemērots minimālais nekustamā īpašuma<br />

nodokļa maksājums. Kopējais nodokļu summas palielinājums, kas radies, piemērojot<br />

minimālo nodokļu maksājumu, ir 378 067 lati (LR Finanšu ministrija, 2010).<br />

Nosakot minimālo nekustamā īpašuma nodokļa maksājumu 5 lati, ir būtiski pārkāpts<br />

nodokļu uzlikšanas taisnīguma pamatprincips, jo pareizi būtu, jo vērtīgāks īpašums, jo lielāks<br />

nodoklis (progresīvā likme). Līdz ar to minimālais nodokļa maksājums būtu jāatceļ.<br />

Nodokļa pieauguma ierobežojuma atcelšanas nepieciešamība<br />

Likums „Par nekustamā īpašuma nodokli” nosaka, ka nekustamā īpašuma nodokļa<br />

apmērs 2008., 2009. un 2010. gadā ir ierobežots ar nosacījumu, ka pēc nekustamā īpašuma<br />

kadastrālās vērtības aktualizācijas nekustamā īpašuma nodokļa apmērs atsevišķi par katru<br />

zemes vienību un ēku, ja nemainās lietošanas mērķis, nedrīkst pārsniegt iepriekšējam<br />

taksācijas gadam aprēķināto nodokļa apmēru (neľemot vērā atvieglojumus) vairāk kā par 25<br />

%.<br />

Šobrīd šis princips darbojās pretrunā ar nodokļu uzlikšanas principiem –<br />

vienmērīgumu un taisnīgumu. Minētais nosacījums 2007. gada beigās tika noteikts situācijai,<br />

kad nekustamā īpašuma kadastrālā vērtība 2008. gadā strauji palielinājās un netika vēl<br />

paredzētas ļoti lielas izmaiľas nekustamo īpašumu tirgū. Pašreiz situācija ir mainījusies –<br />

nekustamo īpašumu tirgus aktivitāte un cenas ir strauji samazinājušās, kas ir atstājis arī<br />

būtisku ietekmi uz īpašumu kadastrālām vērtībām (Fridriksone, 2009).<br />

No 3. tabulā autores izanalizētajiem piemēriem redzams, ka, veicot nekustamā<br />

īpašuma nodokļa aprēķinu, izmantojot pieauguma ierobežojumu, nodokļu apmērs ir būtiski<br />

samazināts, un reālā nodokļu likme svārstās individuālo dzīvojamo māju piekrītošai zemei no<br />

0.4% līdz 0.5% un saimnieciskajā darbībā izmantojamām ēkām no 0,45% līdz 1,15% (sk.<br />

3. tabulu).<br />

Pēc analizētā, nav saprotams valdības lēmums 2010. gadā paaugstināt nekustamā<br />

īpašuma nodokļa likmi zemei un ēkām 1,5% no kadastrālās vērtības (iepriekš 1%), jo, ja tiek<br />

saglabāts pieauguma ierobežojums, šai likmei nav jēgas, jo nodoklis pieaug par 25% pret<br />

iepriekšējo gadu. Nodokļa pieauguma ierobežojumu varēja piemērot tikai 2008. gadā, bet,<br />

sākot ar 2009. gadu, bija jāregulē nodokļu slogs ar likmēm.<br />

194