saturs - rpiva

saturs - rpiva

saturs - rpiva

- No tags were found...

You also want an ePaper? Increase the reach of your titles

YUMPU automatically turns print PDFs into web optimized ePapers that Google loves.

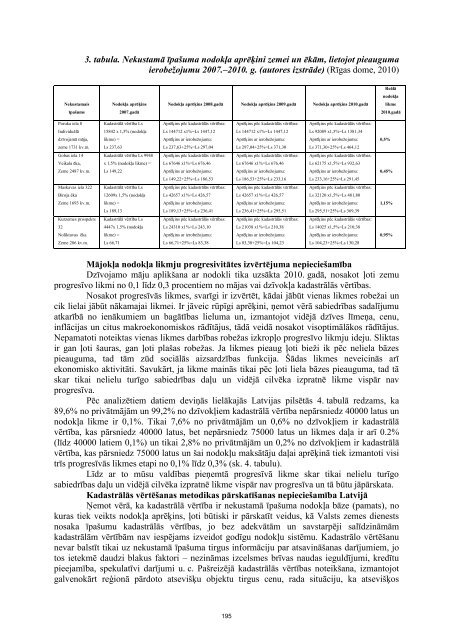

3. tabula. Nekustamā īpašuma nodokļa aprēķini zemei un ēkām, lietojot pieauguma<br />

ierobežojumu 2007.–2010. g. (autores izstrāde) (Rīgas dome, 2010)<br />

Reālā<br />

nodokļa<br />

Nekustamais<br />

Nodokļa aprēķins<br />

Nodokļa aprēķins 2008.gadā Nodokļa aprēķins 2009.gadā Nodokļa aprēķins 2010.gadā<br />

likme<br />

īpašums<br />

2007.gadā<br />

2010.gadā<br />

Poruka iela 8<br />

Kadastrālā vērtība Ls<br />

Aprēķins pēc kadastrālās vērtības:<br />

Aprēķins pēc kadastrālās vērtības:<br />

Aprēķins pēc kadastrālās vērtības:<br />

Individuālā<br />

15842 x 1,5% (nodokļa<br />

Ls 144712 x1%=Ls 1447,12<br />

Ls 144712 x1%=Ls 1447,12<br />

Ls 92089 x1,5%=Ls 1381,34<br />

dzīvojamā māja,<br />

likme) =<br />

Aprēķins ar ierobežojumu:<br />

Aprēķins ar ierobežojumu:<br />

Aprēķins ar ierobežojumu:<br />

0,5%<br />

zeme 1731 kv.m.<br />

Ls 237,63<br />

Ls 237,63+25%=Ls 297,04<br />

Ls 297,04+25%=Ls 371,30<br />

Ls 371,30+25%=Ls 464,12<br />

Gobas iela 14<br />

Kadastrālā vērtība Ls 9948<br />

Aprēķins pēc kadastrālās vērtības:<br />

Aprēķins pēc kadastrālās vērtības:<br />

Aprēķins pēc kadastrālās vērtības:<br />

Veikala ēka,<br />

x 1,5% (nodokļa likme) =<br />

Ls 67646 x1%=Ls 676,46<br />

Ls 67646 x1%=Ls 676,46<br />

Ls 62175 x1,5%=Ls 932,63<br />

Zeme 2487 kv.m.<br />

Ls 149,22<br />

Aprēķins ar ierobežojumu:<br />

Aprēķins ar ierobežojumu:<br />

Aprēķins ar ierobežojumu:<br />

0,45%<br />

Ls 149,22+25%=Ls 186,53<br />

Ls 186,53+25%=Ls 233,16<br />

Ls 233,16+25%=Ls 291,45<br />

Maskavas iela 322<br />

Kadastrālā vērtība Ls<br />

Aprēķins pēc kadastrālās vērtības:<br />

Aprēķins pēc kadastrālās vērtības:<br />

Aprēķins pēc kadastrālās vērtības:<br />

Biroja ēka<br />

12609x 1,5% (nodokļa<br />

Ls 42657 x1%=Ls 426,57<br />

Ls 42657 x1%=Ls 426,57<br />

Ls 32120 x1,5%=Ls 481,80<br />

Zeme 1693 kv.m.<br />

likme) =<br />

Aprēķins ar ierobežojumu:<br />

Aprēķins ar ierobežojumu:<br />

Aprēķins ar ierobežojumu:<br />

1,15%<br />

Ls 189,13<br />

Ls 189,13+25%=Ls 236,41<br />

Ls 236,41+25%=Ls 295,51<br />

Ls 295,51+25%=Ls 369,39<br />

Kurzemes prospekts<br />

Kadastrālā vērtība Ls<br />

Aprēķins pēc kadastrālās vērtības:<br />

Aprēķins pēc kadastrālās vērtības:<br />

Aprēķins pēc kadastrālās vērtības:<br />

32<br />

4447x 1,5% (nodokļa<br />

Ls 24310 x1%=Ls 243,10<br />

Ls 21038 x1%=Ls 210,38<br />

Ls 14025 x1,5%=Ls 210,38<br />

Noliktavas ēka<br />

likme) =<br />

Aprēķins ar ierobežojumu:<br />

Aprēķins ar ierobežojumu:<br />

Aprēķins ar ierobežojumu:<br />

0,95%<br />

Zeme 286 kv.m.<br />

Ls 66,71<br />

Ls 66,71+25%=Ls 83,38<br />

Ls 83,38+25%=Ls 104,23<br />

Ls 104,23+25%=Ls 130,28<br />

Mājokļa nodokļa likmju progresivitātes izvērtējuma nepieciešamība<br />

Dzīvojamo māju aplikšana ar nodokli tika uzsākta 2010. gadā, nosakot ļoti zemu<br />

progresīvo likmi no 0,1 līdz 0,3 procentiem no mājas vai dzīvokļa kadastrālās vērtības.<br />

Nosakot progresīvās likmes, svarīgi ir izvērtēt, kādai jābūt vienas likmes robežai un<br />

cik lielai jābūt nākamajai likmei. Ir jāveic rūpīgi aprēķini, ľemot vērā sabiedrības sadalījumu<br />

atkarībā no ienākumiem un bagātības lieluma un, izmantojot vidējā dzīves līmeľa, cenu,<br />

inflācijas un citus makroekonomiskos rādītājus, tādā veidā nosakot visoptimālākos rādītājus.<br />

Nepamatoti noteiktas vienas likmes darbības robežas izkropļo progresīvo likmju ideju. Sliktas<br />

ir gan ļoti šauras, gan ļoti plašas robežas. Ja likmes pieaug ļoti bieži ik pēc neliela bāzes<br />

pieauguma, tad tām zūd sociālās aizsardzības funkcija. Šādas likmes neveicinās arī<br />

ekonomisko aktivitāti. Savukārt, ja likme mainās tikai pēc ļoti liela bāzes pieauguma, tad tā<br />

skar tikai nelielu turīgo sabiedrības daļu un vidējā cilvēka izpratnē likme vispār nav<br />

progresīva.<br />

Pēc analizētiem datiem deviľās lielākajās Latvijas pilsētās 4. tabulā redzams, ka<br />

89,6% no privātmājām un 99,2% no dzīvokļiem kadastrālā vērtība nepārsniedz 40000 latus un<br />

nodokļa likme ir 0,1%. Tikai 7,6% no privātmājām un 0,6% no dzīvokļiem ir kadastrālā<br />

vērtība, kas pārsniedz 40000 latus, bet nepārsniedz 75000 latus un likmes daļa ir arī 0.2%<br />

(līdz 40000 latiem 0,1%) un tikai 2,8% no privātmājām un 0,2% no dzīvokļiem ir kadastrālā<br />

vērtība, kas pārsniedz 75000 latus un šai nodokļu maksātāju daļai aprēķinā tiek izmantoti visi<br />

trīs progresīvās likmes etapi no 0,1% līdz 0,3% (sk. 4. tabulu).<br />

Līdz ar to mūsu valdības pieľemtā progresīvā likme skar tikai nelielu turīgo<br />

sabiedrības daļu un vidējā cilvēka izpratnē likme vispār nav progresīva un tā būtu jāpārskata.<br />

Kadastrālās vērtēšanas metodikas pārskatīšanas nepieciešamība Latvijā<br />

Ľemot vērā, ka kadastrālā vērtība ir nekustamā īpašuma nodokļa bāze (pamats), no<br />

kuras tiek veikts nodokļa aprēķins, ļoti būtiski ir pārskatīt veidus, kā Valsts zemes dienests<br />

nosaka īpašumu kadastrālās vērtības, jo bez adekvātām un savstarpēji salīdzināmām<br />

kadastrālām vērtībām nav iespējams izveidot godīgu nodokļu sistēmu. Kadastrālo vērtēšanu<br />

nevar balstīt tikai uz nekustamā īpašuma tirgus informāciju par atsavināšanas darījumiem, jo<br />

tos ietekmē daudzi blakus faktori – nezināmas izcelsmes brīvas naudas ieguldījumi, kredītu<br />

pieejamība, spekulatīvi darījumi u. c. Pašreizējā kadastrālās vērtības noteikšana, izmantojot<br />

galvenokārt reģionā pārdoto atsevišķu objektu tirgus cenu, rada situāciju, ka atsevišķos<br />

195