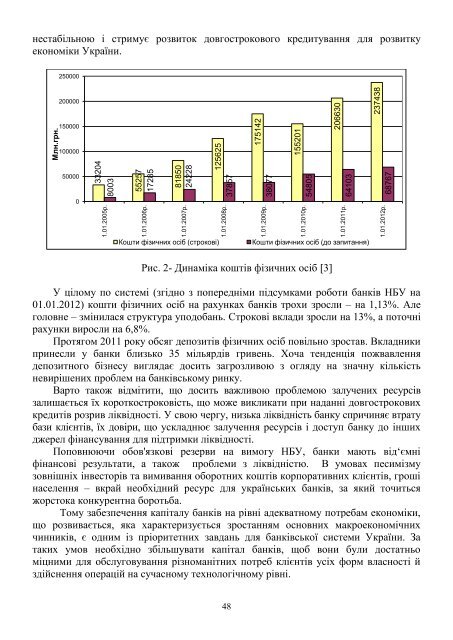

01.01.2005р.01.01.2006р.01.01.2007р.01.01.2008р.01.01.2009р.01.01.2010р.01.01.2011р.01.01.2012р.800333204552571728581850242283785738077548056410368767Млн.грн.125625175142155201206630237438нестабільною і стримує розвиток довгострокового кредитування для розвиткуекономіки України.250000200000150000100000500000Кошти фізичних осіб (строкові)Кошти фізичних осіб (до запитання)Рис. 2- Динаміка коштів фізичних осіб [3]У цілому по системі (згідно з попередніми підсумками роботи банків НБУ на01.01.2012) кошти фізичних осіб на рахунках банків трохи зросли – на 1,<strong>13</strong>%. Алеголовне – змінилася структура уподобань. Строкові вклади зросли на <strong>13</strong>%, а поточнірахунки виросли на 6,8%.Протягом 2011 року обсяг депозитів фізичних осіб повільно зростав. Вкладникипринесли у банки близько 35 мільярдів гривень. Хоча тенденція пожвавленнядепозитного бізнесу виглядає досить загрозливою з огляду на значну кількістьневирішених проблем на банківському ринку.Варто також відмітити, що досить важливою проблемою залучених ресурсівзалишається їх короткостроковість, що може викликати при наданні довгостроковихкредитів розрив ліквідності. У свою чергу, низька ліквідність банку спричиняє втратубази клієнтів, їх довіри, що ускладнює залучення ресурсів і доступ банку до іншихджерел фінансування для підтримки ліквідності.Поповнюючи обов'язкові резерви на вимогу НБУ, банки мають від‘ємніфінансові результати, а також проблеми з ліквідністю. В умовах песимізмузовнішніх інвесторів та вимивання оборотних коштів корпоративних клієнтів, грошінаселення – вкрай необхідний ресурс для українських банків, за який точитьсяжорстока конкурентнa боротьбa.Тому забезпечення капіталу банків на рівні адекватному потребам економіки,що розвивається, яка характеризується зростанням основних макроекономічнихчинників, є одним із пріоритетних зaвдань для бaнківської системи України. Затаких умов необхідно збільшувати капітал банків, щоб вони були достатньоміцними для обслуговування різноманітних потреб клієнтів усіх форм власності йздійснення операцій на сучасному технологічному рівні.48

І ще однією важливою проблемою, на наш погляд, є перевищення темпівзростання aктивів банків України порівняно з темпaми зростання їхнього капіталу востанні роки, підвищення з боку НБУ нормaтиву адекватності капіталу перетворилипроблему капіталізації банків, яка раніше мала адміністративний характер, наекономічну проблему [4, с.185].З дослідження видно (табл. 2), що за 2006-2011 рр. за багатьма показникамитемпи приросту були досить високими. Так, чисті активи зросли у чотири рази ( у 2006році вони становили 2<strong>13</strong>,9 млрд.грн., а у 2011 році – 1054,2 млрд.грн.); власний капіталбанківських установ зріс майже у п’ять раз ( у 2006 році він становив 25,5 млрд.грн.)Станом на 01.01.2012 року величина активів банків становила 1054,2 млрд.грн., авласного капіталу 155,4 млрд.грн.Однак, незважаючи на це, капіталізація відбувається за рахунок збільшеннякількості банків, а не за рахунок їх фінансового зміцнення, що породжує проблемуможливих банкрутств банків.Окрім цього, простежується тенденція щодо зменшення чaстки капіталу вструктурі зобов'язань, при цьому відбувається збільшення коштів суб'єктівгосподарювання, а особливо коштів фізичних осіб. Тaким чином, банки оперують,переважно, залученими коштами.Таблиця 2- Основні показники діяльності банків України за період із 2008 по2011 рокиПоказникиКількістьзареєстрованихбанківРоки01.01.2008 01.01.2009 01.01.2010 01.01.2011 01.01.2012198 198 197 194 198Чисті активи 599396 926086 880302 942088 1054280Темп зростання, % - 154 95 107 111Власний капітал 69578 119263 115175 <strong>13</strong>7725 155487банківТемп зростання, % - 171 96 119 112Зобов’язання банків 529818 806823 7<strong>65</strong>127 804363 898793Темп зростання, % - 152 94 105 111Кредитний портфель 485368 792244 747348 755030 825320Темп зростання, % - 163 94 101 109Депозити фізичних 163482 2<strong>13</strong>219 210006 270733 306205осібТемп зростання, % - <strong>13</strong>0 98 128 1<strong>13</strong>(розроблено автором на основі джерела [1, с.1<strong>65</strong>])Для вирішення проблеми підвищення рівня кaпіталізації та надійності установбанківської системи України, що нині є вкрай нагальною, банкам було б доцільно впершу чергу поліпшити якість кaпіталу та забезпечити достатній рівень покриттяним ризиків, що приймаються банками.49

- Page 1 and 2: ВІСНИКISSN 2079-0767НАЦІ

- Page 3 and 4: УДК 332.132В. О. ЖАВОРО

- Page 5 and 6: виробництво стають

- Page 7 and 8: реалізували відпов

- Page 9 and 10: УДК 338.45 : 658В.А. КУЧИ

- Page 11 and 12: Для дослідження вп

- Page 13 and 14: УДК 338. 45Д.М ЛАПОВСЬ

- Page 15 and 16: множиною значень [4-

- Page 17 and 18: Враховуючи, що згід

- Page 19 and 20: З огляду на те, що д

- Page 21 and 22: Продовження таблиц

- Page 23 and 24: достатньої для заб

- Page 25 and 26: зручності аналізу

- Page 27 and 28: Головними напрямка

- Page 29 and 30: Результати дослідж

- Page 31 and 32: бізнесу щодо перев

- Page 33 and 34: использования боль

- Page 35 and 36: сектора искать пох

- Page 37 and 38: реакции. Логистиче

- Page 39 and 40: выражается в сокра

- Page 41 and 42: прибылей в последн

- Page 43 and 44: Выводы. Многочисле

- Page 45 and 46: підвищення рівня ї

- Page 47: 01.01.2005р.01.01.2006р.01.01.200

- Page 51 and 52: УДК 338.02К.С. ПОШЕНОВ

- Page 53 and 54: активами, активізу

- Page 55 and 56: Таблиця - Управлінн

- Page 57 and 58: УДК:621:339.152.009.12Т. С. М

- Page 59 and 60: Постановка завданн

- Page 61 and 62: 1. Підсумкова дохід

- Page 63 and 64: В машинобудівних п

- Page 65 and 66: була запропонована

- Page 67 and 68: характеристик є пр

- Page 69 and 70: Вагомістьхарактер

- Page 71 and 72: менеджменту, марке

- Page 73 and 74: (0,49). Ці результати

- Page 75 and 76: В статье рассмотре

- Page 77 and 78: низьку ефективніст

- Page 79 and 80: В статье проанализ

- Page 81 and 82: Головним пріоритет

- Page 83 and 84: постійні удосконал

- Page 85 and 86: УДК 338.47:656Ю.В. ПИЧУГ

- Page 87 and 88: формирования общег

- Page 89 and 90: выбора перевозчико

- Page 91 and 92: машинобудування та

- Page 93 and 94: - технологію (існую

- Page 95 and 96: В таблиці 1 приведе

- Page 97 and 98: Рис. 6 - Динаміка впр

- Page 99 and 100:

Машинобудувавннят

- Page 101 and 102:

- виявлено взаємозв

- Page 103 and 104:

Інноваційні технол

- Page 105 and 106:

instruments that are based on funda

- Page 107 and 108:

Продовження таблиц

- Page 109 and 110:

сильних і слабких с

- Page 112 and 113:

комплексі з ним мож

- Page 114 and 115:

амортизуватися вит

- Page 116 and 117:

27.04.2000 р. за № 288/4509 (

- Page 118 and 119:

функціонування осн

- Page 120 and 121:

Fnmaxj 1nj 1x 0; j 1, n; i 1, mja x

- Page 122 and 123:

преимуществами. Ср

- Page 124 and 125:

выпускаемой продук

- Page 126 and 127:

інноваційної проду

- Page 128 and 129:

- дотримання термін

- Page 130 and 131:

узагальнення та пр

- Page 132 and 133:

Але загальний поте

- Page 134 and 135:

дослідження є розг

- Page 136 and 137:

основі принципів: п

- Page 138 and 139:

In this article dealt with the acco

- Page 140 and 141:

непрозора для влас

- Page 142 and 143:

УДК 334.72:378Г.О. УС, ка

- Page 144 and 145:

Чи має об'єкт S влас

- Page 146 and 147:

Рис.3- Вікно програм

- Page 148 and 149:

При цьому, серед дв

- Page 150 and 151:

Таблиця 3- Перелік а

- Page 152 and 153:

зміни частки майна,

- Page 154 and 155:

Перший етап закінч

- Page 156 and 157:

подальшого поступа

- Page 158 and 159:

За допомогою знань,

- Page 160 and 161:

інтелектуальний ка

- Page 162 and 163:

Основу людського к

- Page 164 and 165:

дефіциту та недост

- Page 166 and 167:

ЗмістВ. О. ЖАВОРОНК

- Page 168:

НАУКОВЕ ВИДАННЯВІС