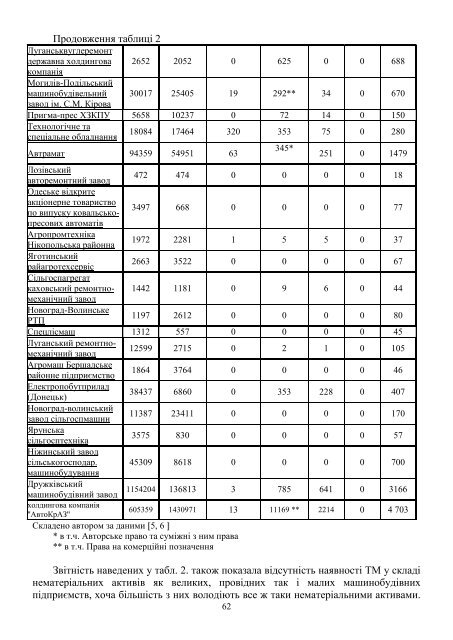

Продовження таблиці 2Луганськвуглеремонтдержавна холдингова 2<strong>65</strong>2 2052 0 625 0 0 688компанiяМогилiв-Подiльськиймашинобудiвельний 30017 25405 19 292** 34 0 670завод iм. С.М. КiроваПригма-прес ХЗКПУ 5<strong>65</strong>8 10237 0 72 14 0 150Технологiчне таспецiальне обладнання18084 17464 320 353 75 0 280Автрамат 94359 54951 63345*251 0 1479Лозiвськийавторемонтний завод472 474 0 0 0 0 18Одеське вiдкритеакцiонерне товариствопо випуску ковальськопресових3497 668 0 0 0 0 77автоматiвАгропромтехнiкаНiкопольська районна1972 2281 1 5 5 0 37Яготинськийрайагротехсервiс2663 3522 0 0 0 0 67Сільгоспагрегаткаховський ремонтномеханічний1442 1181 0 9 6 0 44заводНовоград-ВолинськеРТП1197 2612 0 0 0 0 80Спецлiсмаш <strong>13</strong>12 557 0 0 0 0 45Луганський ремонтномеханiчнийзавод12599 2715 0 2 1 0 105Агромаш Бершадськерайонне пiдприємство1864 3764 0 0 0 0 46Електропобутприлад(Донецьк)38437 6860 0 353 228 0 407Новоград-волинськийзавод сiльгоспмашин1<strong>13</strong>87 23411 0 0 0 0 170Ярунськасiльгосптехнiка3575 830 0 0 0 0 57Нiжинський заводсiльськогосподар. 45309 8618 0 0 0 0 700машинобудуванняДружкiвськиймашинобудiвний завод1154204 <strong>13</strong>68<strong>13</strong> 3 785 641 0 3166холдингова компанiя"АвтоКрАЗ"605359 1430971 <strong>13</strong> 11169 ** 2214 0 4 703Складено автором за даними 5, 6* в т.ч. Авторське право та суміжні з ним права** в т.ч. Права на комерційні позначенняЗвітність наведених у табл. 2. також показала відсутність наявності ТМ у складінематеріальних активів як великих, провідних так і малих машинобудівнихпідприємств, хоча більшість з них володіють все ж таки нематеріальними активами.62

В машинобудівних підприємствах України не відбувається оцінки Гудвілу, якнематеріального активу, а частка нематеріальних активів в активах підприємств єнезначною.Висновки. Торгова марка виступає нематеріальним активом компанії, який маєспоживчу, інформаційну та фінансову складову. Фінансова складова можевідображатись у бухгалтерському обліку, відображатись у ціні акцій компанії та їїринковій вартості разом з інформаційною складовою. Споживча складовавідображається у свідомості покупців ТМ і реалізується через готовність споживачівплатити преміальну ціну за даний бренд і надавати йому перевагу у виборі переданалогічними ТМ.Ситуація в галузі машинобудування України характеризується несприятливимфінансовим станом підприємств та їх специфікою. На вітчизняних машинобудівнихпідприємствах потенціал маркетингу має здебільшого дуже низький рівень чизнаходиться в зародковому стані.На основі аналізу звітності підприємств обґрунтовано, що підприємствамашинобудівної галузі України у своїй переважній більшості не мають в структурінематеріальних активів торгових марок, хоча більшість з них володіютьнематеріальними активами. Висунуто рекомендацію щодо необхідностівикористання такого інструменти ринкової діяльності, як торгова марка дляпідвищення конкурентоспроможності вітчизняних підприємств галузі виробництвамашин та устаткування. Можна зробити висновок, що в Україні, а саме в галузівиробництва машин та устаткування, використання торгових марок для підвищенняконкурентоспроможності підприємств, просування продукції на ринок практично незастосовується. Хоча значення ТМ і у привабленні споживачів, і у підвищенніінвестиційної привабливості підприємства, і у фінансових активах беззаперечне,тому актуальним завданням сьогодні виступає налагодження роботимашинобудівних компаній в цьому напрямку – створення та реєстрація ТМ, брендкомунікації.Дана робота дозволить промисловим підприємствам вийти наміжнародний рівень управління та просування власної продукції.Список літератури: 1. Галілей С. В. Регулювання експортного потенціалу машинобудування /С. В. Галілей // Держава та регіони. – 2004. – №5. – С. 283. – (Серія: економіка та право), c. 283; 2.Гринчук І.П. Сучасні економічні проблеми фінансування машинобудівних підприємств України /М.В. Ніколайчук, І.П. Гринчук // Вісник Хмельницького національного університету. Економічнінауки. – Хмельницький. – 2010. – №6. – Т.3. – С. 75 – 79. 3. Державна програма розвиткумашинобудування на 2006-2011 роки, затверджена Постановою КМУ N 516 від 18 квітня 2006 р. //[Електронний ресурс] - Режим доступу: www.stroyrec.com.ua. 4. Доповідь про внутрішнє ізовнішнє становище України у 2005 році // Економіст. – 2006. – №2. – С. 25-75., с. 59. 5. Єдинийінформаційний масив даних про емітентів цінних паперів - інтернет-портал // розробник Державнаустанова "Агентство з розвитку інфраструктури фондового ринку України "[Електронний ресурс].– Режим доступу: www.smida.gov.ua. 6. Інтернет-проект «Рейтинг» // Розробник компанія Alt[Електронний ресурс]. – Режим доступу: www.alt.com.ua . 7. Канцуров О. О. Удосконаленняметодології оцінки ефективності управління підприємствами державного сектора економіки /О. О. Канцуров, О. С. Білоусова // Фінанси України. – 2006. – №9. – С. 143-151. 8. Кузьмін О. Є.Оцінювання ефективності системи корпоративного управління / О. Є. Кузьмін, О. В. Мукан //Теоретичні та прикладні питання економіки: [зб. наук. праць / за ред.Ю. І. Єханурова,А. В. Шегди]. – К. : Вид.-поліграф. центр «Київський ун-т», 2006. – Вип. 9. –С. 89-95; 9. Кулішов В. В. Економіка підприємства: теорія і практика: навч. 1. посіб. /63

- Page 1 and 2:

ВІСНИКISSN 2079-0767НАЦІ

- Page 3 and 4:

УДК 332.132В. О. ЖАВОРО

- Page 5 and 6:

виробництво стають

- Page 7 and 8:

реалізували відпов

- Page 9 and 10:

УДК 338.45 : 658В.А. КУЧИ

- Page 11 and 12: Для дослідження вп

- Page 13 and 14: УДК 338. 45Д.М ЛАПОВСЬ

- Page 15 and 16: множиною значень [4-

- Page 17 and 18: Враховуючи, що згід

- Page 19 and 20: З огляду на те, що д

- Page 21 and 22: Продовження таблиц

- Page 23 and 24: достатньої для заб

- Page 25 and 26: зручності аналізу

- Page 27 and 28: Головними напрямка

- Page 29 and 30: Результати дослідж

- Page 31 and 32: бізнесу щодо перев

- Page 33 and 34: использования боль

- Page 35 and 36: сектора искать пох

- Page 37 and 38: реакции. Логистиче

- Page 39 and 40: выражается в сокра

- Page 41 and 42: прибылей в последн

- Page 43 and 44: Выводы. Многочисле

- Page 45 and 46: підвищення рівня ї

- Page 47 and 48: 01.01.2005р.01.01.2006р.01.01.200

- Page 49 and 50: І ще однією важливо

- Page 51 and 52: УДК 338.02К.С. ПОШЕНОВ

- Page 53 and 54: активами, активізу

- Page 55 and 56: Таблиця - Управлінн

- Page 57 and 58: УДК:621:339.152.009.12Т. С. М

- Page 59 and 60: Постановка завданн

- Page 61: 1. Підсумкова дохід

- Page 65 and 66: була запропонована

- Page 67 and 68: характеристик є пр

- Page 69 and 70: Вагомістьхарактер

- Page 71 and 72: менеджменту, марке

- Page 73 and 74: (0,49). Ці результати

- Page 75 and 76: В статье рассмотре

- Page 77 and 78: низьку ефективніст

- Page 79 and 80: В статье проанализ

- Page 81 and 82: Головним пріоритет

- Page 83 and 84: постійні удосконал

- Page 85 and 86: УДК 338.47:656Ю.В. ПИЧУГ

- Page 87 and 88: формирования общег

- Page 89 and 90: выбора перевозчико

- Page 91 and 92: машинобудування та

- Page 93 and 94: - технологію (існую

- Page 95 and 96: В таблиці 1 приведе

- Page 97 and 98: Рис. 6 - Динаміка впр

- Page 99 and 100: Машинобудувавннят

- Page 101 and 102: - виявлено взаємозв

- Page 103 and 104: Інноваційні технол

- Page 105 and 106: instruments that are based on funda

- Page 107 and 108: Продовження таблиц

- Page 109 and 110: сильних і слабких с

- Page 112 and 113:

комплексі з ним мож

- Page 114 and 115:

амортизуватися вит

- Page 116 and 117:

27.04.2000 р. за № 288/4509 (

- Page 118 and 119:

функціонування осн

- Page 120 and 121:

Fnmaxj 1nj 1x 0; j 1, n; i 1, mja x

- Page 122 and 123:

преимуществами. Ср

- Page 124 and 125:

выпускаемой продук

- Page 126 and 127:

інноваційної проду

- Page 128 and 129:

- дотримання термін

- Page 130 and 131:

узагальнення та пр

- Page 132 and 133:

Але загальний поте

- Page 134 and 135:

дослідження є розг

- Page 136 and 137:

основі принципів: п

- Page 138 and 139:

In this article dealt with the acco

- Page 140 and 141:

непрозора для влас

- Page 142 and 143:

УДК 334.72:378Г.О. УС, ка

- Page 144 and 145:

Чи має об'єкт S влас

- Page 146 and 147:

Рис.3- Вікно програм

- Page 148 and 149:

При цьому, серед дв

- Page 150 and 151:

Таблиця 3- Перелік а

- Page 152 and 153:

зміни частки майна,

- Page 154 and 155:

Перший етап закінч

- Page 156 and 157:

подальшого поступа

- Page 158 and 159:

За допомогою знань,

- Page 160 and 161:

інтелектуальний ка

- Page 162 and 163:

Основу людського к

- Page 164 and 165:

дефіциту та недост

- Page 166 and 167:

ЗмістВ. О. ЖАВОРОНК

- Page 168:

НАУКОВЕ ВИДАННЯВІС