Handbuch für Investoren. Unternehmensansiedlung in der Schweiz.

Handbuch für Investoren. Unternehmensansiedlung in der Schweiz.

Handbuch für Investoren. Unternehmensansiedlung in der Schweiz.

Sie wollen auch ein ePaper? Erhöhen Sie die Reichweite Ihrer Titel.

YUMPU macht aus Druck-PDFs automatisch weboptimierte ePaper, die Google liebt.

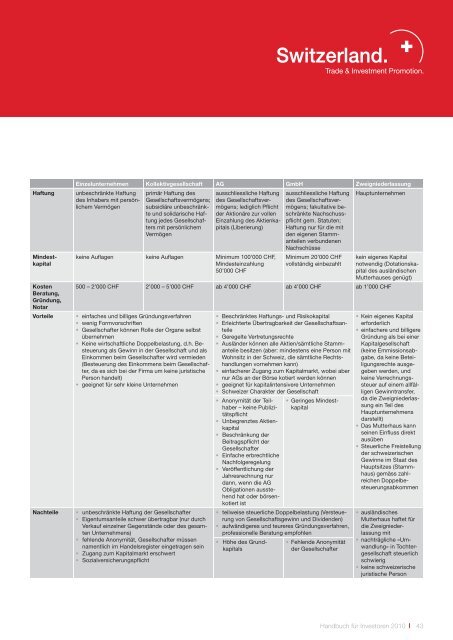

Haftung<br />

M<strong>in</strong>destkapital<br />

Kosten<br />

Beratung,<br />

Gründung,<br />

Notar<br />

Vorteile<br />

Nachteile<br />

E<strong>in</strong>zelunternehmen Kollektivgesellschaft AG GmbH Zweignie<strong>der</strong>lassung<br />

unbeschränkte Haftung<br />

Hauptunternehmen<br />

des Inhabers mit persönlichem<br />

Vermögen<br />

primär Haftung des<br />

Gesellschaftsvermögens;<br />

subsidiäre unbeschränkte<br />

und solidarische Haftung<br />

jedes Gesellschafters<br />

mit persönlichem<br />

Vermögen<br />

ausschliessliche Haftung<br />

des Gesellschaftsvermögens;<br />

lediglich Pflicht<br />

<strong>der</strong> Aktionäre zur vollen<br />

E<strong>in</strong>zahlung des Aktienkapitals<br />

(Liberierung)<br />

ke<strong>in</strong>e Auflagen ke<strong>in</strong>e Auflagen M<strong>in</strong>imum 100’000 CHF,<br />

M<strong>in</strong>deste<strong>in</strong>zahlung<br />

50’000 CHF<br />

ausschliessliche Haftung<br />

des Gesellschaftsvermögens;<br />

fakultative beschränkte<br />

Nachschusspflicht<br />

gem. Statuten;<br />

Haftung nur <strong>für</strong> die mit<br />

den eigenen Stammanteilen<br />

verbundenen<br />

Nachschüsse<br />

M<strong>in</strong>imum 20’000 CHF<br />

vollständig e<strong>in</strong>bezahlt<br />

ke<strong>in</strong> eigenes Kapital<br />

notwendig (Dotationskapital<br />

des ausländischen<br />

Mutterhauses genügt)<br />

500 – 2’000 CHF 2’000 – 5’000 CHF ab 4’000 CHF ab 4’000 CHF ab 1’000 CHF<br />

• e<strong>in</strong>faches und billiges Gründungsverfahren<br />

• wenig Formvorschriften<br />

• Gesellschafter können Rolle <strong>der</strong> Organe selbst<br />

übernehmen<br />

• Ke<strong>in</strong>e wirtschaftliche Doppelbelastung, d.h. Besteuerung<br />

als Gew<strong>in</strong>n <strong>in</strong> <strong>der</strong> Gesellschaft und als<br />

E<strong>in</strong>kommen beim Gesellschafter wird vermieden<br />

(Besteuerung des E<strong>in</strong>kommens beim Gesellschafter,<br />

da es sich bei <strong>der</strong> Firma um ke<strong>in</strong>e juristische<br />

Person handelt)<br />

• geeignet <strong>für</strong> sehr kle<strong>in</strong>e Unternehmen<br />

• unbeschränkte Haftung <strong>der</strong> Gesellschafter<br />

• Eigentumsanteile schwer übertragbar (nur durch<br />

Verkauf e<strong>in</strong>zelner Gegenstände o<strong>der</strong> des gesamten<br />

Unternehmens)<br />

• fehlende Anonymität, Gesellschafter müssen<br />

namentlich im Handelsregister e<strong>in</strong>getragen se<strong>in</strong><br />

• Zugang zum Kapitalmarkt erschwert<br />

• Sozialversicherungspflicht<br />

• Beschränktes Haftungs- und Risikokapital<br />

• Erleichterte Übertragbarkeit <strong>der</strong> Gesellschaftsanteile<br />

• Geregelte Vertretungsrechte<br />

• Auslän<strong>der</strong> können alle Aktien/sämtliche Stammanteile<br />

besitzen (aber: m<strong>in</strong>destens e<strong>in</strong>e Person mit<br />

Wohnsitz <strong>in</strong> <strong>der</strong> <strong>Schweiz</strong>, die sämtliche Rechtshandlungen<br />

vornehmen kann)<br />

• e<strong>in</strong>facherer Zugang zum Kapitalmarkt, wobei aber<br />

nur AGs an <strong>der</strong> Börse kotiert werden können<br />

• geeignet <strong>für</strong> kapital<strong>in</strong>tensivere Unternehmen<br />

• <strong>Schweiz</strong>er Charakter <strong>der</strong> Gesellschaft<br />

• Anonymität <strong>der</strong> Teilhaber<br />

– ke<strong>in</strong>e Publizitätspflicht<br />

• Unbegrenztes Aktienkapital<br />

• Beschränkung <strong>der</strong><br />

Beitragspflicht <strong>der</strong><br />

Gesellschafter<br />

• E<strong>in</strong>fache erbrechtliche<br />

Nachfolgeregelung<br />

• Veröffentlichung <strong>der</strong><br />

Jahresrechnung nur<br />

dann, wenn die AG<br />

Obligationen ausstehend<br />

hat o<strong>der</strong> börsenkotiert<br />

ist<br />

• Ger<strong>in</strong>ges M<strong>in</strong>destkapital<br />

• teilweise steuerliche Doppelbelastung (Versteuerung<br />

von Gesellschaftsgew<strong>in</strong>n und Dividenden)<br />

• aufwändigeres und teureres Gründungsverfahren,<br />

professionelle Beratung empfohlen<br />

• Höhe des Grund- • Fehlende Anonymität<br />

kapitals<br />

<strong>der</strong> Gesellschafter<br />

• Ke<strong>in</strong> eigenes Kapital<br />

erfor<strong>der</strong>lich<br />

• e<strong>in</strong>fachere und billigere<br />

Gründung als bei e<strong>in</strong>er<br />

Kapitalgesellschaft<br />

(ke<strong>in</strong>e Emmissions ab -<br />

gabe, da ke<strong>in</strong>e Beteiligungsrechte<br />

ausgegeben<br />

werden, und<br />

ke<strong>in</strong>e Verrechnungssteuer<br />

auf e<strong>in</strong>em allfälligen<br />

Gew<strong>in</strong>ntransfer,<br />

da die Zweignie<strong>der</strong>lassung<br />

e<strong>in</strong> Teil des<br />

Haupt unternehmens<br />

darstellt)<br />

• Das Mutterhaus kann<br />

se<strong>in</strong>en E<strong>in</strong>fluss direkt<br />

ausüben<br />

• Steuerliche Freistellung<br />

<strong>der</strong> schweizerischen<br />

Gew<strong>in</strong>ne im Staat des<br />

Hauptsitzes (Stammhaus)<br />

gemäss zahlreichen<br />

Doppelbesteuerungsabkommen<br />

• ausländisches<br />

Mutterhaus haftet <strong>für</strong><br />

die Zweignie<strong>der</strong>lassung<br />

mit<br />

• nachträgliche «Umwandlung»<br />

<strong>in</strong> Tochtergesellschaft<br />

steuerlich<br />

schwierig<br />

• ke<strong>in</strong>e schweizerische<br />

juristische Person<br />

<strong>Handbuch</strong> <strong>für</strong> <strong>Investoren</strong> 2010<br />

43