Handbuch für Investoren. Unternehmensansiedlung in der Schweiz.

Handbuch für Investoren. Unternehmensansiedlung in der Schweiz.

Handbuch für Investoren. Unternehmensansiedlung in der Schweiz.

Sie wollen auch ein ePaper? Erhöhen Sie die Reichweite Ihrer Titel.

YUMPU macht aus Druck-PDFs automatisch weboptimierte ePaper, die Google liebt.

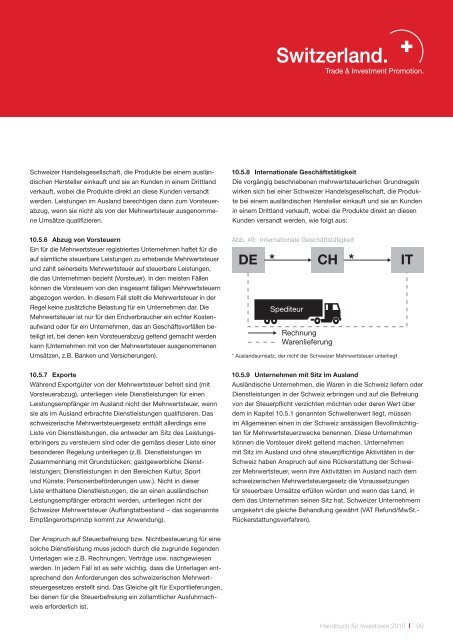

<strong>Schweiz</strong>er Handelsgesellschaft, die Produkte bei e<strong>in</strong>em ausländischen<br />

Hersteller e<strong>in</strong>kauft und sie an Kunden <strong>in</strong> e<strong>in</strong>em Drittland<br />

verkauft, wobei die Produkte direkt an diese Kunden versandt<br />

werden. Leistungen im Ausland berechtigen dann zum Vorsteuerabzug,<br />

wenn sie nicht als von <strong>der</strong> Mehrwertsteuer ausgenommene<br />

Umsätze qualifizieren.<br />

10.5.8 Internationale Geschäftstätigkeit<br />

Die vorgängig beschriebenen mehrwertsteuerlichen Grundregeln<br />

wirken sich bei e<strong>in</strong>er <strong>Schweiz</strong>er Handelsgesellschaft, die Produkte<br />

bei e<strong>in</strong>em ausländischen Hersteller e<strong>in</strong>kauft und sie an Kunden<br />

<strong>in</strong> e<strong>in</strong>em Drittland verkauft, wobei die Produkte direkt an diesen<br />

Kunden versandt werden, wie folgt aus:<br />

10.5.6 Abzug von Vorsteuern<br />

E<strong>in</strong> <strong>für</strong> die Mehrwertsteuer registriertes Unternehmen haftet <strong>für</strong> die<br />

auf sämtliche steuerbare Leistungen zu erhebende Mehrwertsteuer<br />

und zahlt se<strong>in</strong>erseits Mehrwertsteuer auf steuerbare Leistungen,<br />

die das Unternehmen bezieht (Vorsteuer). In den meisten Fällen<br />

können die Vorsteuern von den <strong>in</strong>sgesamt fälligen Mehrwertsteuern<br />

abgezogen werden. In diesem Fall stellt die Mehrwertsteuer <strong>in</strong> <strong>der</strong><br />

Regel ke<strong>in</strong>e zusätzliche Belastung <strong>für</strong> e<strong>in</strong> Unternehmen dar. Die<br />

Mehrwertsteuer ist nur <strong>für</strong> den Endverbraucher e<strong>in</strong> echter Kostenaufwand<br />

o<strong>der</strong> <strong>für</strong> e<strong>in</strong> Unternehmen, das an Geschäftsvorfällen beteiligt<br />

ist, bei denen ke<strong>in</strong> Vorsteuerabzug geltend gemacht werden<br />

kann (Unternehmen mit von <strong>der</strong> Mehrwertsteuer ausgenommenen<br />

Umsätzen, z.B. Banken und Versicherungen).<br />

Abb. 49: Internationale Geschäftstätigkeit<br />

DE * CH * IT<br />

Spediteur<br />

Rechnung<br />

Warenlieferung<br />

* Auslandsumsatz, <strong>der</strong> nicht <strong>der</strong> <strong>Schweiz</strong>er Mehrwertsteuer unterliegt<br />

10.5.7 Exporte<br />

Während Exportgüter von <strong>der</strong> Mehrwertsteuer befreit s<strong>in</strong>d (mit<br />

Vorsteuerabzug), unterliegen viele Dienstleistungen <strong>für</strong> e<strong>in</strong>en<br />

Leistungsempfänger im Ausland nicht <strong>der</strong> Mehrwertsteuer, wenn<br />

sie als im Ausland erbrachte Dienstleistungen qualifizieren. Das<br />

schweizerische Mehrwertsteuergesetz enthält allerd<strong>in</strong>gs e<strong>in</strong>e<br />

Liste von Dienstleistungen, die entwe<strong>der</strong> am Sitz des Leistungserbr<strong>in</strong>gers<br />

zu versteuern s<strong>in</strong>d o<strong>der</strong> die gemäss dieser Liste e<strong>in</strong>er<br />

beson<strong>der</strong>en Regelung unterliegen (z.B. Dienstleistungen im<br />

Zusammenhang mit Grundstücken; gastgewerbliche Dienstleistungen;<br />

Dienstleistungen <strong>in</strong> den Bereichen Kultur, Sport<br />

und Künste; Personenbeför<strong>der</strong>ungen usw.). Nicht <strong>in</strong> dieser<br />

Liste enthaltene Dienstleistungen, die an e<strong>in</strong>en ausländischen<br />

Leistungsempfänger erbracht werden, unterliegen nicht <strong>der</strong><br />

<strong>Schweiz</strong>er Mehrwertsteuer (Auffangtatbestand − das sogenannte<br />

Empfängerortspr<strong>in</strong>zip kommt zur Anwendung).<br />

10.5.9 Unternehmen mit Sitz im Ausland<br />

Ausländische Unternehmen, die Waren <strong>in</strong> die <strong>Schweiz</strong> liefern o<strong>der</strong><br />

Dienstleistungen <strong>in</strong> <strong>der</strong> <strong>Schweiz</strong> erbr<strong>in</strong>gen und auf die Befreiung<br />

von <strong>der</strong> Steuerpflicht verzichten möchten o<strong>der</strong> <strong>der</strong>en Wert über<br />

dem <strong>in</strong> Kapitel 10.5.1 genannten Schwellenwert liegt, müssen<br />

im Allgeme<strong>in</strong>en e<strong>in</strong>en <strong>in</strong> <strong>der</strong> <strong>Schweiz</strong> ansässigen Bevollmächtigten<br />

<strong>für</strong> Mehrwertsteuerzwecke benennen. Diese Unternehmen<br />

können die Vorsteuer direkt geltend machen. Unternehmen<br />

mit Sitz im Ausland und ohne steuerpflichtige Aktivitäten <strong>in</strong> <strong>der</strong><br />

<strong>Schweiz</strong> haben Anspruch auf e<strong>in</strong>e Rückerstattung <strong>der</strong> <strong>Schweiz</strong>er<br />

Mehrwertsteuer, wenn ihre Aktivitäten im Ausland nach dem<br />

schweizerischen Mehrwertsteuergesetz die Voraussetzungen<br />

<strong>für</strong> steuerbare Umsätze erfüllen würden und wenn das Land, <strong>in</strong><br />

dem das Unternehmen se<strong>in</strong>en Sitz hat, <strong>Schweiz</strong>er Unternehmern<br />

umgekehrt die gleiche Behandlung gewährt (VAT Refund/MwSt.-<br />

Rückerstattungsverfahren).<br />

Der Anspruch auf Steuerbefreiung bzw. Nichtbesteuerung <strong>für</strong> e<strong>in</strong>e<br />

solche Dienstleistung muss jedoch durch die zugrunde liegenden<br />

Unterlagen wie z.B. Rechnungen, Verträge usw. nachgewiesen<br />

werden. In jedem Fall ist es sehr wichtig, dass die Unterlagen entsprechend<br />

den Anfor<strong>der</strong>ungen des schweizerischen Mehrwertsteuergesetzes<br />

erstellt s<strong>in</strong>d. Das Gleiche gilt <strong>für</strong> Exportlieferungen,<br />

bei denen <strong>für</strong> die Steuerbefreiung e<strong>in</strong> zollamt licher Ausfuhrnachweis<br />

erfor<strong>der</strong>lich ist.<br />

<strong>Handbuch</strong> <strong>für</strong> <strong>Investoren</strong> 2010<br />

99