Download - Kompetenzzentrum geschlechtergerechte Kinder- und ...

Download - Kompetenzzentrum geschlechtergerechte Kinder- und ...

Download - Kompetenzzentrum geschlechtergerechte Kinder- und ...

Sie wollen auch ein ePaper? Erhöhen Sie die Reichweite Ihrer Titel.

YUMPU macht aus Druck-PDFs automatisch weboptimierte ePaper, die Google liebt.

II. Voraussetzungen <strong>und</strong> Grenzen der<br />

Steuerbegünstigung von Vereinen<br />

Zu Aufzeichnungspflichten im Rahmen steuerpflichtiger wirtschaftlicher Geschäftsbetrieb<br />

s. unter II. 9. 4.<br />

Befragen Sie ggf. wegen der Einzelheiten Ihr Finanzamt.<br />

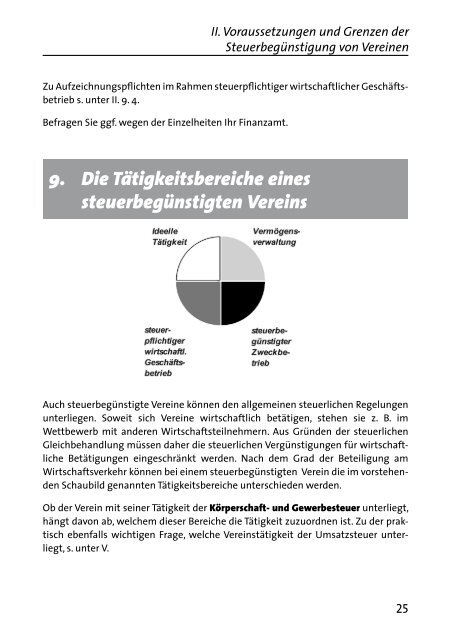

9. Die Tätigkeitsbereiche eines<br />

steuerbegünstigten Vereins<br />

Auch steuerbegünstigte Vereine können den allgemeinen steuerlichen Regelungen<br />

unterliegen. Soweit sich Vereine wirtschaftlich betätigen, stehen sie z. B. im<br />

Wettbewerb mit anderen Wirtschaftsteilnehmern. Aus Gründen der steuerlichen<br />

Gleichbehandlung müssen daher die steuerlichen Vergünstigungen für wirtschaftliche<br />

Betätigungen eingeschränkt werden. Nach dem Grad der Beteiligung am<br />

Wirtschaftsverkehr können bei einem steuerbegünstigten Verein die im vorstehenden<br />

Schaubild genannten Tätigkeitsbereiche unterschieden werden.<br />

Ob der Verein mit seiner Tätigkeit der Körperschaft- <strong>und</strong> Gewerbesteuer unterliegt,<br />

hängt davon ab, welchem dieser Bereiche die Tätigkeit zuzuordnen ist. Zu der praktisch<br />

ebenfalls wichtigen Frage, welche Vereinstätigkeit der Umsatzsteuer unterliegt,<br />

s. unter V.<br />

25

![Programm dtsch[1]. - Kompetenzzentrum geschlechtergerechte ...](https://img.yumpu.com/21548476/1/184x260/programm-dtsch1-kompetenzzentrum-geschlechtergerechte-.jpg?quality=85)