Download - Kompetenzzentrum geschlechtergerechte Kinder- und ...

Download - Kompetenzzentrum geschlechtergerechte Kinder- und ...

Download - Kompetenzzentrum geschlechtergerechte Kinder- und ...

Sie wollen auch ein ePaper? Erhöhen Sie die Reichweite Ihrer Titel.

YUMPU macht aus Druck-PDFs automatisch weboptimierte ePaper, die Google liebt.

II. Voraussetzungen <strong>und</strong> Grenzen der<br />

Steuerbegünstigung von Vereinen<br />

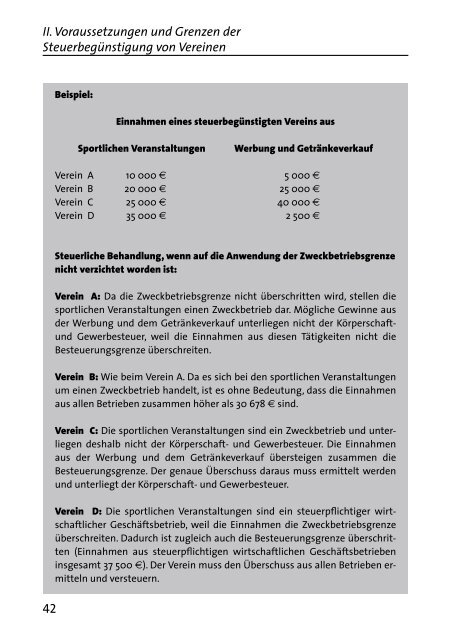

Beispiel:<br />

Einnahmen eines steuerbegünstigten Vereins aus<br />

Sportlichen Veranstaltungen<br />

Werbung <strong>und</strong> Getränkeverkauf<br />

Verein A 10 000 8 5 000 8<br />

Verein B 20 000 8 25 000 8<br />

Verein C 25 000 8 40 000 8<br />

Verein D 35 000 8 2 500 8<br />

42<br />

Steuerliche Behandlung, wenn auf die Anwendung der Zweckbetriebsgrenze<br />

nicht verzichtet worden ist:<br />

Verein A: Da die Zweckbetriebsgrenze nicht überschritten wird, stellen die<br />

sportlichen Veranstaltungen einen Zweckbetrieb dar. Mögliche Gewinne aus<br />

der Werbung <strong>und</strong> dem Getränkeverkauf unterliegen nicht der Körperschaft<strong>und</strong><br />

Gewerbesteuer, weil die Einnahmen aus diesen Tätigkeiten nicht die<br />

Besteuerungsgrenze überschreiten.<br />

Verein B: Wie beim Verein A. Da es sich bei den sportlichen Veranstaltungen<br />

um einen Zweckbetrieb handelt, ist es ohne Bedeutung, dass die Einnahmen<br />

aus allen Betrieben zusammen höher als 30 678 8 sind.<br />

Verein C: Die sportlichen Veranstaltungen sind ein Zweckbetrieb <strong>und</strong> unterliegen<br />

deshalb nicht der Körperschaft- <strong>und</strong> Gewerbesteuer. Die Einnahmen<br />

aus der Werbung <strong>und</strong> dem Getränkeverkauf übersteigen zusammen die<br />

Besteuerungsgrenze. Der genaue Überschuss daraus muss ermittelt werden<br />

<strong>und</strong> unterliegt der Körperschaft- <strong>und</strong> Gewerbesteuer.<br />

Verein D: Die sportlichen Veranstaltungen sind ein steuerpflichtiger wirtschaftlicher<br />

Geschäftsbetrieb, weil die Einnahmen die Zweckbetriebsgrenze<br />

überschreiten. Dadurch ist zugleich auch die Besteuerungsgrenze überschritten<br />

(Einnahmen aus steuerpflichtigen wirtschaftlichen Geschäftsbetrieben<br />

insgesamt 37 500 8). Der Verein muss den Überschuss aus allen Betrieben ermitteln<br />

<strong>und</strong> versteuern.

![Programm dtsch[1]. - Kompetenzzentrum geschlechtergerechte ...](https://img.yumpu.com/21548476/1/184x260/programm-dtsch1-kompetenzzentrum-geschlechtergerechte-.jpg?quality=85)