Handbuch Rechnungswesen

Handbuch Rechnungswesen

Handbuch Rechnungswesen

Sie wollen auch ein ePaper? Erhöhen Sie die Reichweite Ihrer Titel.

YUMPU macht aus Druck-PDFs automatisch weboptimierte ePaper, die Google liebt.

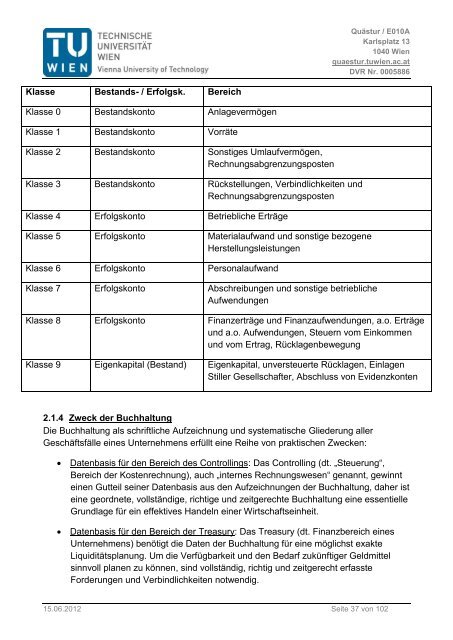

Klasse Bestands- / Erfolgsk. Bereich<br />

Klasse 0 Bestandskonto Anlagevermögen<br />

Klasse 1 Bestandskonto Vorräte<br />

Klasse 2 Bestandskonto Sonstiges Umlaufvermögen,<br />

Rechnungsabgrenzungsposten<br />

Klasse 3 Bestandskonto Rückstellungen, Verbindlichkeiten und<br />

Rechnungsabgrenzungsposten<br />

Klasse 4 Erfolgskonto Betriebliche Erträge<br />

Quästur / E010A<br />

Karlsplatz 13<br />

1040 Wien<br />

quaestur.tuwien.ac.at<br />

DVR Nr. 0005886<br />

Klasse 5 Erfolgskonto Materialaufwand und sonstige bezogene<br />

Herstellungsleistungen<br />

Klasse 6 Erfolgskonto Personalaufwand<br />

Klasse 7 Erfolgskonto Abschreibungen und sonstige betriebliche<br />

Aufwendungen<br />

Klasse 8 Erfolgskonto Finanzerträge und Finanzaufwendungen, a.o. Erträge<br />

und a.o. Aufwendungen, Steuern vom Einkommen<br />

und vom Ertrag, Rücklagenbewegung<br />

Klasse 9 Eigenkapital (Bestand) Eigenkapital, unversteuerte Rücklagen, Einlagen<br />

Stiller Gesellschafter, Abschluss von Evidenzkonten<br />

2.1.4 Zweck der Buchhaltung<br />

Die Buchhaltung als schriftliche Aufzeichnung und systematische Gliederung aller<br />

Geschäftsfälle eines Unternehmens erfüllt eine Reihe von praktischen Zwecken:<br />

� Datenbasis für den Bereich des Controllings: Das Controlling (dt. „Steuerung“,<br />

Bereich der Kostenrechnung), auch „internes <strong>Rechnungswesen</strong>“ genannt, gewinnt<br />

einen Gutteil seiner Datenbasis aus den Aufzeichnungen der Buchhaltung, daher ist<br />

eine geordnete, vollständige, richtige und zeitgerechte Buchhaltung eine essentielle<br />

Grundlage für ein effektives Handeln einer Wirtschaftseinheit.<br />

� Datenbasis für den Bereich der Treasury: Das Treasury (dt. Finanzbereich eines<br />

Unternehmens) benötigt die Daten der Buchhaltung für eine möglichst exakte<br />

Liquiditätsplanung. Um die Verfügbarkeit und den Bedarf zukünftiger Geldmittel<br />

sinnvoll planen zu können, sind vollständig, richtig und zeitgerecht erfasste<br />

Forderungen und Verbindlichkeiten notwendig.<br />

15.06.2012 Seite 37 von 102