Sie wollen auch ein ePaper? Erhöhen Sie die Reichweite Ihrer Titel.

YUMPU macht aus Druck-PDFs automatisch weboptimierte ePaper, die Google liebt.

ECONOMICS & FINANCE<br />

FINANCIAL<br />

SERVICES<br />

Unsere Prognosen zur Konjunktur<br />

DER AKTUELLE CHART:<br />

Aufschwung in den USA verzögert sich<br />

Die tragischen Ereignisse der zweiten Septemberwoche verlängern die<br />

konjunkturelle Verschnaufpause in den USA. Im 4.Quartal dieses Jahres<br />

muss mit einer Abschwächung der Konsumausgaben gerechnet<br />

werden. Im 1. und 2. Quartal 2002 dürfte die öffentliche und die private<br />

Investitionstätigkeit wieder anspringen. Die amerikanische Zentralbank<br />

hatte die Geldpolitik bereits vor dem Terroranschlag massiv gelockert;<br />

zudem werden der Staatsverbrauch, der jetzt kräftig ansteigt, und die für<br />

die Aufräumarbeiten notwendigen Ausgaben die Investitionstätigkeit<br />

wieder ankurbeln. Die Normalisierung der realwirtschaftlichen Situation<br />

dürfte spätestens im 2. Quartal 2002 auch die verunsicherten amerikanischen<br />

Konsumenten wieder optimistischer stimmen. Erst zur Jahresmitte<br />

wird sich der Konjunkturaufschwung wieder voll entfalten.<br />

SCHWEIZER KONJUNKTURDATEN:<br />

Konsumenten stützen Wachstum<br />

Das Wachstum der Schweizer Wirtschaft erwies sich im ersten Halbjahr<br />

trotz der globalen Konjunkturabkühlung als äusserst robust. Eine<br />

Wachstumsstütze bildete der private Konsum, der das gedämpfte<br />

Wachstum der Waren- und Dienstleistungsexporte sowie der Ausrüstungsinvestitionen<br />

kompensierte. Während die Konsumenten weiterhin<br />

zuversichtlich sind, deutet der Schweizerische Einkaufsmanagerindex<br />

PMI auf eine anhaltende Abschwächung des Wachstums hin. Auch aufgrund<br />

des starken Schweizer Frankens liegt die Teuerung deutlich unter<br />

der Inflationsobergrenze der Schweizerischen Nationalbank von<br />

zwei Prozent.<br />

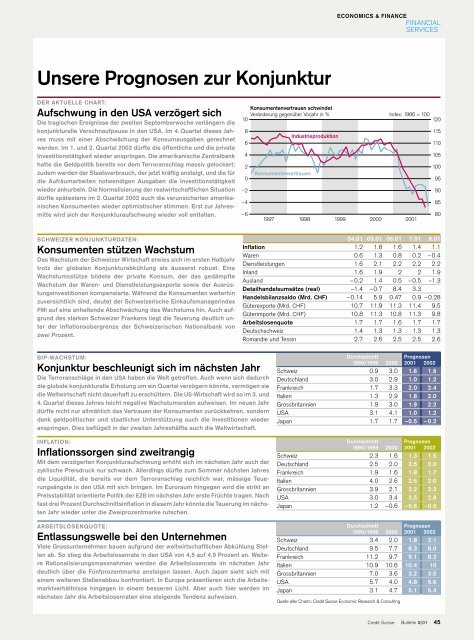

Konsumentenvertrauen schwindet<br />

Veränderung gegenüber Vorjahr in % Index: 1966 = 100<br />

10<br />

120<br />

8<br />

6<br />

4<br />

2<br />

0<br />

–2<br />

–4<br />

–6<br />

Konsumentenvertrauen<br />

Industrieproduktion<br />

1997 1998 1999 2000 20<strong>01</strong><br />

04.<strong>01</strong> <strong>05</strong>.<strong>01</strong> 06.<strong>01</strong> 7.<strong>01</strong> 8.<strong>01</strong><br />

Inflation 1.2 1.8 1.6 1.4 1.1<br />

Waren 0.6 1.3 0.8 0.2 – 0.4<br />

Dienstleistungen 1.6 2.1 2.2 2.2 2.2<br />

Inland 1.6 1.9 2 2 1.9<br />

Ausland – 0.2 1.4 0.5 – 0.5 –1.3<br />

Detailhandelsumsätze (real) –1.4 – 0.7 8.4 3.3<br />

Handelsbilanzsaldo (Mrd. CHF) – 0.14 5.9 0.47 0.9 – 0.28<br />

Güterexporte (Mrd. CHF) 10.7 11.9 11.3 11.4 9.5<br />

Güterimporte (Mrd. CHF) 10.8 11.3 10.8 11.3 9.8<br />

Arbeitslosenquote 1.7 1.7 1.6 1.7 1.7<br />

Deutschschweiz 1.4 1.3 1.3 1.3 1.3<br />

Romandie und Tessin 2.7 2.6 2.5 2.5 2.6<br />

115<br />

110<br />

1<strong>05</strong><br />

100<br />

95<br />

90<br />

85<br />

80<br />

BIP-WACHSTUM:<br />

Konjunktur beschleunigt sich im nächsten Jahr<br />

Die Terroranschläge in den USA haben die Welt getroffen. Auch wenn sich dadurch<br />

die globale konjunkturelle Erholung um ein Quartal verzögern könnte, vermögen sie<br />

die Weltwirtschaft nicht dauerhaft zu erschüttern. Die US-Wirtschaft wird so im 3. und<br />

4. Quartal dieses Jahres leicht negative Wachstumsraten aufweisen. Im neuen Jahr<br />

dürfte nicht nur allmählich das Vertrauen der Konsumenten zurückkehren, sondern<br />

dank geldpolitischer und staatlicher Unterstützung auch die Investitionen wieder<br />

anspringen. Dies beflügelt in der zweiten Jahreshälfte auch die Weltwirtschaft.<br />

INFLATION:<br />

Inflationssorgen sind zweitrangig<br />

Mit dem verzögerten Konjunkturaufschwung erhöht sich im nächsten Jahr auch der<br />

zyklische Preisdruck nur schwach. Allerdings dürfte zum Sommer nächsten Jahres<br />

die Liquidität, die bereits vor dem Terroranschlag reichlich war, mässige Teuerungsängste<br />

in den USA mit sich bringen. Im Euroraum hingegen wird die strikt an<br />

Preisstabilität orientierte Politik der EZB im nächsten Jahr erste Früchte tragen. Nach<br />

fast drei Prozent Durchschnittsinflation in diesem Jahr könnte die Teuerung im nächsten<br />

Jahr wieder unter die Zweiprozentmarke rutschen.<br />

ARBEITSLOSENQUOTE:<br />

Entlassungswelle bei den Unternehmen<br />

Viele Grossunternehmen bauen aufgrund der weltwirtschaftlichen Abkühlung Stellen<br />

ab. So stieg die Arbeitslosenrate in den USA von 4,5 auf 4,9 Prozent an. Weitere<br />

Rationalisierungsmassnahmen werden die Arbeitslosenrate im nächsten Jahr<br />

deutlich über die Fünfprozentmarke ansteigen lassen. Auch Japan sieht sich mit<br />

einem weiteren Stellenabbau konfrontiert. In Europa präsentieren sich die Arbeitsmarktverhältnisse<br />

hingegen in einem besseren Licht. Aber auch hier werden im<br />

nächsten Jahr die Arbeitslosenraten eine steigende Tendenz aufweisen.<br />

Durchschnitt Prognosen<br />

1990/1999 2000 20<strong>01</strong> 2002<br />

Schweiz 0.9 3.0 1.6 1.6<br />

Deutschland 3.0 2.9 1.0 1.2<br />

Frankreich 1.7 3.3 2.0 2.4<br />

Italien 1.3 2.9 1.8 2.0<br />

Grossbritannien 1.9 3.0 1.9 2.2<br />

USA 3.1 4.1 1.0 1.2<br />

Japan 1.7 1.7 –0.5 – 0.2<br />

Durchschnitt Prognosen<br />

1990/1999 2000 20<strong>01</strong> 2002<br />

Schweiz 2.3 1.6 1.3 1.5<br />

Deutschland 2.5 2.0 2.5 2.0<br />

Frankreich 1.9 1.6 1.8 1.7<br />

Italien 4.0 2.6 2.5 2.0<br />

Grossbritannien 3.9 2.1 2.2 2.3<br />

USA 3.0 3.4 3.5 2.8<br />

Japan 1.2 –0.6 –0.6 –0.5<br />

Durchschnitt Prognosen<br />

1990/1999 2000 20<strong>01</strong> 2002<br />

Schweiz 3.4 2.0 1.8 2.1<br />

Deutschland 9.5 7.7 8.3 8.0<br />

Frankreich 11.2 9.7 9.1 8.3<br />

Italien 10.9 10.6 10.4 10<br />

Grossbritannien 7.0 3.6 3.2 3.5<br />

USA 5.7 4.0 4.8 5.6<br />

Japan 3.1 4.7 5.1 5.4<br />

Quelle aller Charts: Credit Suisse Economic Research & Consulting<br />

Credit Suisse<br />

Bulletin 5|<strong>01</strong><br />

45