El-BAHITH REVIEW Number 06 _ University Of Ouargla Algeria

Annual refereed journal of applied reserch in economic, commercial and managment sciences

Annual refereed journal of applied reserch in economic, commercial and managment sciences

Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

________________________________________________________________________________________________<br />

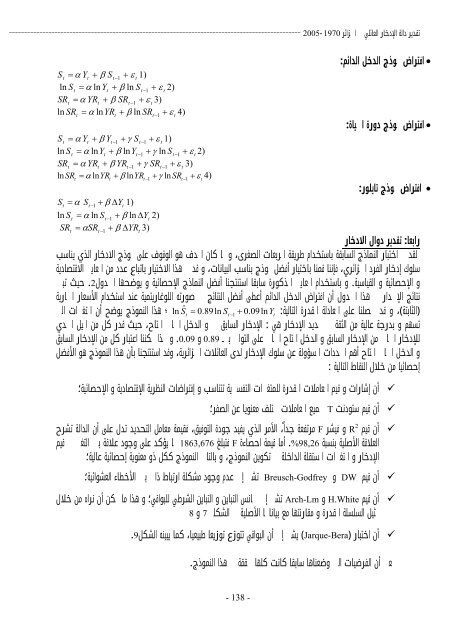

تقدير دالة الإدخار العائلي في الجزائر 2005-1970<br />

• افتراض نموذج الدخل الدائم:<br />

• افتراض نموذج دورة الحياة:<br />

S<br />

t<br />

= α Yt<br />

+ β S<br />

t−1 + ε<br />

t<br />

1)<br />

ln S<br />

t<br />

= α lnYt<br />

+ β ln S<br />

t−1<br />

+ ε<br />

t<br />

2)<br />

SRt<br />

= α YRt<br />

+ β SRt−1 + ε<br />

t<br />

3)<br />

ln SR α lnYR<br />

+ β ln SR + ε 4)<br />

t<br />

=<br />

t<br />

t−1<br />

S<br />

ln ε<br />

t<br />

2)<br />

SR<br />

1<br />

3)<br />

ln α + ε 4)<br />

t<br />

= α Yt<br />

+ β Yt<br />

−1 + γ St−<br />

1<br />

+ ε<br />

t<br />

1)<br />

St<br />

= α lnYt<br />

+ β lnYt<br />

−1 + γ ln St−<br />

1<br />

+<br />

t<br />

= α YRt<br />

+ β YRt<br />

−<br />

+ γ SRt−<br />

1<br />

+ ε<br />

t<br />

SRt<br />

= lnYRt<br />

+ β lnYRt<br />

−1 + γ ln SRt<br />

−1<br />

t<br />

t<br />

•<br />

افتراض نموذج تايلور:<br />

St<br />

= α St− 1<br />

+ β ∆Yt<br />

1)<br />

ln St<br />

= α ln St− 1<br />

+ β ln ∆Yt<br />

2)<br />

SR = αSR<br />

−1 + β ∆YR<br />

3)<br />

t<br />

t<br />

t<br />

t<br />

رابعا: تقدير دوال الادخار<br />

لقد تم اختبار النماذج السابقة باستخدام طريقة المربعات الصغرى، و لما كان الهدف هو الوقوف على نموذج الادخار الذي يناسب<br />

سلوك إدخار الفرد الجزائري، فإننا قمنا باختيار أفضل نموذج بناسب البيانات، و قد تم هذا الاختيار باتباع عدد من المعايير الاقتصادية<br />

و الإحصائية و القياسية. و باستخدام المعايير المذكورة سابقا استنتجنا أفضل النماذج الإحصائية و يوضحها الجدول2. حيث تبين<br />

نتائج الإنحدار في هذا الجدول أن افتراض الدخل الدائم أعطى أفضل النتائج في صورته اللوغاريتمية عند استخدام الأسعار الجارية<br />

؛ هذا النموذج يوضح أن المتغيرات التي<br />

(الثابتة)، و قد تحصلنا على المعادلة المقدرة التالية:<br />

تسهم و بدرجة عالية من الثقة في تحديد الإدخار هي الإدخار السابق و الدخل الحالي المتاح، حيث قدر كل من الميل الحدي<br />

للإدخار الحالي من الإدخار السابق و الدخل المتاح الحالي على التوالي ب و و ذا يمكننا اعتبار كل من الإدخار السابق<br />

و الدخل الحالي المتاح أهم المحددات المسؤولة عن سلوك الإدخار لدى العائلات الجزائرية، وقد استنتجنا بأن هذا النموذج هو الأفضل<br />

إحصائيا من خلال النقاط التالية<br />

ln Sˆ<br />

+ 1<br />

0.09lnY<br />

= t<br />

0.89ln St−<br />

.0.09<br />

0.89<br />

:<br />

:<br />

F<br />

F<br />

R 2<br />

أن إشارات و قيم المعاملات المقدرة للمتغيرات التفسيرية تتناسب و إفتراضات النظرية الإقتصادية و الإحصائية؛<br />

أن قيم ستودنت T لجميع المعاملات تختلف معنويا عن الصفر؛<br />

أن قيم و فيشر مرتفعة جدا ً، الأمر الذي يفيد جودة التوفيق، فقيمة معامل التحديد تدل على أن الدالة تشرح<br />

العلاقة الأصلية بنسبة أما قيمة احصاءة فتبلغ مما يؤكد على وجود علاقة بين التغير في قيم<br />

الإدخار و المتغيرات المستقلة الداخلة في تكوين النموذج، و بالتالي النموذج ككل ذو معنوية إحصائية عالية؛<br />

1863,676<br />

.%98,26<br />

<br />

<br />

<br />

Breusch-Godfrey<br />

و أن قيم DW<br />

تشير إلى عدم وجود مشكلة ارتباط ذاتي بين الأخطاء العشوائية؛<br />

<br />

تشير إلى تجانس التباين و التباين الشرطي للبواقي؛ و هذا ما يمكن أن نراه من خلال<br />

أن<br />

تمثيل السلسلة المقدرة و مقارنتها مع بياناا الأصلية في الشكلين7 و<br />

قيم H.White و Arch-Lm<br />

أن اختبار<br />

8<br />

(Jarque-Bera)<br />

يشير إلى أن البواقي تتوزع توزيعا طبيعيا، كما يبينه الشكل9.<br />

<br />

<br />

بمعنى أن الفرضيات التي وضعناها سابقا كانت كلها محققة في هذا النموذج.<br />

- 138 -