16P9CTg

16P9CTg

16P9CTg

You also want an ePaper? Increase the reach of your titles

YUMPU automatically turns print PDFs into web optimized ePapers that Google loves.

gráfico 2.16). Es evidente que Francisco Morazán<br />

y Cortés, dos de los departamentos de mayor<br />

desarrollo relativo del país, concentran el 86.03%<br />

del total de la cartera crediticia. Esto hace que los<br />

departamentos de menor desarrollo relativo, queden<br />

excluidos de los beneficios que traen consigo<br />

el crédito para el empoderamiento, el bienestar de<br />

las personas y la superación de la pobreza.<br />

Para comprender estas inequidades sectoriales,<br />

hay que tener en cuenta que la banca comercial<br />

otorga créditos atendiendo a consideraciones de<br />

rentabilidad. Eso hace que la mayor parte de sus<br />

créditos estén orientados hacia el sector de propiedad<br />

raíz, al consumo y al comercio. En el caso del<br />

departamento de Cortés, es también importante,<br />

el crédito que se otorga al sector industrial. A<br />

excepción del departamento de Colón, Choluteca,<br />

Copán y Yoro, donde los préstamos al sector<br />

agrícola tienen alguna importancia, en los demás<br />

departamentos los créditos a la agricultura no son<br />

muy significativos (ver gráfico 2.17).<br />

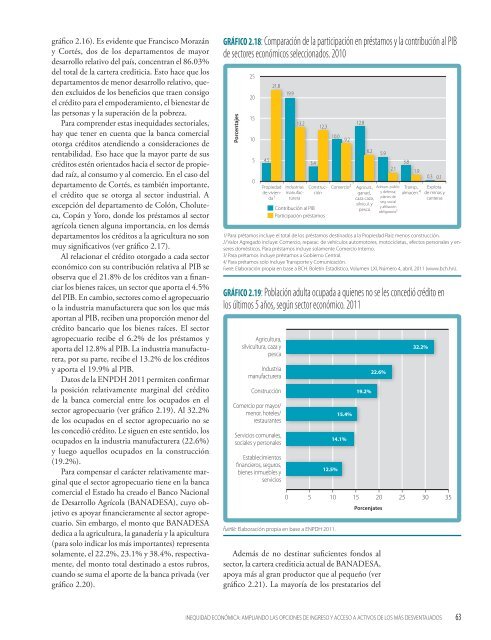

Al relacionar el crédito otorgado a cada sector<br />

económico con su contribución relativa al PIB se<br />

observa que el 21.8% de los créditos van a financiar<br />

los bienes raíces, un sector que aporta el 4.5%<br />

del PIB. En cambio, sectores como el agropecuario<br />

o la industria manufacturera que son los que más<br />

aportan al PIB, reciben una proporción menor del<br />

crédito bancario que los bienes raíces. El sector<br />

agropecuario recibe el 6.2% de los préstamos y<br />

aporta del 12.8% al PIB. La industria manufacturera,<br />

por su parte, recibe el 13.2% de los créditos<br />

y aporta el 19.9% al PIB.<br />

Datos de la ENPDH 2011 permiten confirmar<br />

la posición relativamente marginal del crédito<br />

de la banca comercial entre los ocupados en el<br />

sector agropecuario (ver gráfico 2.19). Al 32.2%<br />

de los ocupados en el sector agropecuario no se<br />

les concedió crédito. Le siguen en este sentido, los<br />

ocupados en la industria manufacturera (22.6%)<br />

y luego aquellos ocupados en la construcción<br />

(19.2%).<br />

Para compensar el carácter relativamente marginal<br />

que el sector agropecuario tiene en la banca<br />

comercial el Estado ha creado el Banco Nacional<br />

de Desarrollo Agrícola (BANADESA), cuyo objetivo<br />

es apoyar financieramente al sector agropecuario.<br />

Sin embargo, el monto que BANADESA<br />

dedica a la agricultura, la ganadería y la apicultura<br />

(para solo indicar los más importantes) representa<br />

solamente, el 22.2%, 23.1% y 38.4%, respectivamente,<br />

del monto total destinado a estos rubros,<br />

cuando se suma el aporte de la banca privada (ver<br />

gráfico 2.20).<br />

GRÁFICO 2.18: Comparación de la participación en préstamos y la contribución al PIB<br />

de sectores económicos seleccionados. 2010<br />

Porcentajes<br />

25<br />

20<br />

15<br />

10<br />

5<br />

4.5<br />

-<br />

0<br />

Contribución al PIB<br />

Participación préstamos<br />

Transp.,<br />

almacen.<br />

Explota.<br />

de minas y<br />

canteras<br />

4<br />

Admon. públic.<br />

y defensa;<br />

planes de<br />

seg. social<br />

y afiliación<br />

obligatoria3 Comercio Agricult.,<br />

ganad.,<br />

caza caza,<br />

silvicul. y<br />

pesca<br />

2<br />

Propiedad Industrias Construc-<br />

de vivienmanufaccióndaturera 1<br />

-<br />

21.8<br />

19.9<br />

-<br />

13.2<br />

-<br />

Además de no destinar suficientes fondos al<br />

sector, la cartera crediticia actual de BANADESA,<br />

apoya más al gran productor que al pequeño (ver<br />

gráfico 2.21). La mayoría de los prestatarios del<br />

3.4<br />

INEQUIDAD ECONÓMICA: AMPLIANDO LAS OPCIONES DE INGRESO Y ACCESO A ACTIVOS DE LOS MÁS DESVENTAJADOS<br />

12.3<br />

10.0<br />

-<br />

9.2<br />

-<br />

12.8<br />

6.2<br />

5.9<br />

-<br />

2.1<br />

3.8<br />

-<br />

1.9<br />

-<br />

0.3 0.1<br />

1/ Para prétamos incluye el total de los préstamos destinados a la Propiedad Raiz menos construcción.<br />

2/ Valor Agregado incluye: Comercio, reparac. de vehículos automotores, motocicletas., efectos personales y enseres<br />

domésticos. Para préstamos incluye solamente Comercio Interno.<br />

3/ Para prétamos incluye préstamos a Gobierno Central.<br />

4/ Para prétamos solo incluye Transporte y Comunicación.<br />

Fuente: Elaboración propia en base a BCH. Boletín Estadístico, Volumen LXI, Número 4, abril, 2011 (www.bch.hn).<br />

GRÁFICO 2.19: Población adulta ocupada a quienes no se les concedió crédito en<br />

los últimos 5 años, según sector económico. 2011<br />

Agricultura,<br />

silvicultura, caza y<br />

pesca<br />

Industria<br />

manufacturera<br />

Construcción<br />

Comercio por mayor/<br />

menor, hoteles/<br />

restaurantes<br />

Servicios comunales,<br />

sociales y personales<br />

Establecimientos<br />

financieros, seguros,<br />

bienes inmuebles y<br />

servicios<br />

12.5%<br />

-<br />

-<br />

-<br />

-<br />

-<br />

-<br />

- 015 20 30<br />

5 10<br />

Fuente: Elaboración propia en base a ENPDH 2011.<br />

15.4%<br />

14.1%<br />

19.2%<br />

22.6%<br />

Porcenjates<br />

32.2%<br />

-<br />

25 35<br />

63