16P9CTg

16P9CTg

16P9CTg

You also want an ePaper? Increase the reach of your titles

YUMPU automatically turns print PDFs into web optimized ePapers that Google loves.

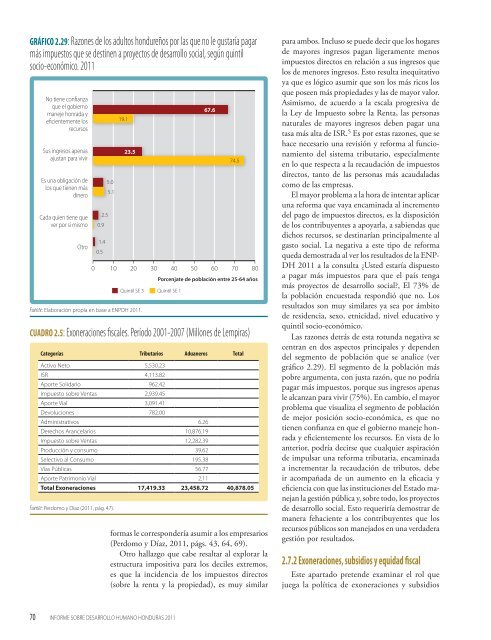

GRÁFICO 2.29: Razones de los adultos hondureños por las que no le gustaría pagar<br />

más impuestos que se destinen a proyectos de desarrollo social, según quintil<br />

socio-económico. 2011<br />

70<br />

No tiene confianza<br />

que el gobierno<br />

maneje honrada y<br />

eficientemente los<br />

recursos<br />

Sus ingresos apenas<br />

ajustan para vivir<br />

Es una obligación de<br />

los que tienen más<br />

dinero<br />

Cada quien tiene que<br />

ver por sí mismo<br />

Otro<br />

0.9<br />

2.5<br />

1.4<br />

0.5<br />

5.0<br />

5.1<br />

19.1<br />

23.5<br />

Fuente: Elaboración propia en base a ENPDH 2011.<br />

030 40 60<br />

-<br />

-<br />

-<br />

-<br />

-<br />

-<br />

-<br />

formas le correspondería asumir a los empresarios<br />

(Perdomo y Díaz, 2011, págs. 43, 64, 69).<br />

Otro hallazgo que cabe resaltar al explorar la<br />

estructura impositiva para los deciles extremos,<br />

es que la incidencia de los impuestos directos<br />

(sobre la renta y la propiedad), es muy similar<br />

INFORME SOBRE DESARROLLO HUMANO HONDURAS 2011<br />

67.6<br />

74.5<br />

-<br />

-<br />

10 20 50 70 80<br />

Quintil SE 5 Quintil SE 1<br />

Porcenjate de población entre 25-64 años<br />

CUADRO 2.5: Exoneraciones fiscales. Período 2001-2007 (Millones de Lempiras)<br />

Categorías Tributarios Aduaneros Total<br />

Activo Neto 5,530.23<br />

ISR 4,113.82<br />

Aporte Solidario 962.42<br />

Impuesto sobre Ventas 2,939.45<br />

Aporte Vial 3,091.41<br />

Devoluciones 782.00<br />

Administrativos 6.26<br />

Derechos Arancelarios 10,876.19<br />

Impuesto sobre Ventas 12,282.39<br />

Producción y consumo 39.62<br />

Selectivo al Consumo 195.38<br />

Vías Públicas 56.77<br />

Aporte Patrimonio Vial 2.11<br />

Total Exoneraciones 17,419.33 23,458.72 40,878.05<br />

Fuente: Perdomo y Díaz (2011, pág. 47).<br />

para ambos. Incluso se puede decir que los hogares<br />

de mayores ingresos pagan ligeramente menos<br />

impuestos directos en relación a sus ingresos que<br />

los de menores ingresos. Esto resulta inequitativo<br />

ya que es lógico asumir que son los más ricos los<br />

que poseen más propiedades y las de mayor valor.<br />

Asimismo, de acuerdo a la escala progresiva de<br />

la Ley de Impuesto sobre la Renta, las personas<br />

naturales de mayores ingresos deben pagar una<br />

tasa más alta de ISR. 5 Es por estas razones, que se<br />

hace necesario una revisión y reforma al funcionamiento<br />

del sistema tributario, especialmente<br />

en lo que respecta a la recaudación de impuestos<br />

directos, tanto de las personas más acaudaladas<br />

como de las empresas.<br />

El mayor problema a la hora de intentar aplicar<br />

una reforma que vaya encaminada al incremento<br />

del pago de impuestos directos, es la disposición<br />

de los contribuyentes a apoyarla, a sabiendas que<br />

dichos recursos, se destinarían principalmente al<br />

gasto social. La negativa a este tipo de reforma<br />

queda demostrada al ver los resultados de la ENP-<br />

DH 2011 a la consulta ¿Usted estaría dispuesto<br />

a pagar más impuestos para que el país tenga<br />

más proyectos de desarrollo social?, El 73% de<br />

la población encuestada respondió que no. Los<br />

resultados son muy similares ya sea por ámbito<br />

de residencia, sexo, etnicidad, nivel educativo y<br />

quintil socio-económico.<br />

Las razones detrás de esta rotunda negativa se<br />

centran en dos aspectos principales y dependen<br />

del segmento de población que se analice (ver<br />

gráfico 2.29). El segmento de la población más<br />

pobre argumenta, con justa razón, que no podría<br />

pagar más impuestos, porque sus ingresos apenas<br />

le alcanzan para vivir (75%). En cambio, el mayor<br />

problema que visualiza el segmento de población<br />

de mejor posición socio-económica, es que no<br />

tienen confianza en que el gobierno maneje honrada<br />

y eficientemente los recursos. En vista de lo<br />

anterior, podría decirse que cualquier aspiración<br />

de impulsar una reforma tributaria, encaminada<br />

a incrementar la recaudación de tributos, debe<br />

ir acompañada de un aumento en la eficacia y<br />

eficiencia con que las instituciones del Estado manejan<br />

la gestión pública y, sobre todo, los proyectos<br />

de desarrollo social. Esto requeriría demostrar de<br />

manera fehaciente a los contribuyentes que los<br />

recursos públicos son manejados en una verdadera<br />

gestión por resultados.<br />

2.7.2 Exoneraciones, subsidios y equidad fiscal<br />

Este apartado pretende examinar el rol que<br />

juega la política de exoneraciones y subsidios