IV Edición Revista Derecho en Sociedad - Ulacit

IV Edición Revista Derecho en Sociedad - Ulacit

IV Edición Revista Derecho en Sociedad - Ulacit

You also want an ePaper? Increase the reach of your titles

YUMPU automatically turns print PDFs into web optimized ePapers that Google loves.

DERECHO EN SOCIEDAD, N. º 4 . Enero del 2013<br />

<strong>Revista</strong> electrónica de la Facultad de <strong>Derecho</strong>, ULACIT – Costa Rica<br />

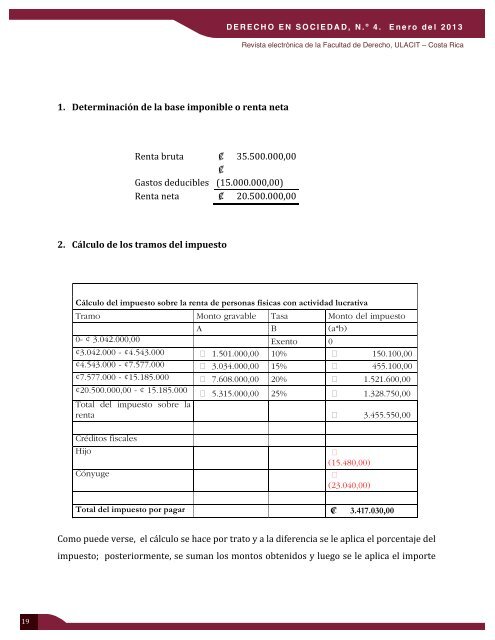

1. Determinación de la base imponible o r<strong>en</strong>ta neta <br />

R<strong>en</strong>ta bruta ₡ 35.500.000,00 <br />

₡ <br />

Gastos deducibles (15.000.000,00) <br />

R<strong>en</strong>ta neta ₡ 20.500.000,00 <br />

2. Cálculo de los tramos del impuesto <br />

Cálculo del impuesto sobre la r<strong>en</strong>ta de personas físicas con actividad lucrativa<br />

Tramo Monto gravable Tasa Monto del impuesto<br />

A B (a*b)<br />

0- ¢ 3.042.000,00 Ex<strong>en</strong>to 0<br />

¢3.042.000 - ¢4.543.000 1.501.000,00 10% 150.100,00<br />

¢4.543.000 - ¢7.577.000 3.034.000,00 15% 455.100,00<br />

¢7.577.000 - ¢15.185.000 7.608.000,00 20% 1.521.600,00<br />

¢20.500.000,00 - ¢ 15.185.000 5.315.000,00 25% 1.328.750,00<br />

Total del impuesto sobre la<br />

r<strong>en</strong>ta 3.455.550,00<br />

Créditos fiscales<br />

Hijo<br />

Cónyuge<br />

(15.480,00)<br />

(23.040,00)<br />

Total del impuesto por pagar ₡ 3.417.030,00<br />

Como puede verse, el cálculo se hace por trato y a la difer<strong>en</strong>cia se le aplica el porc<strong>en</strong>taje del <br />

impuesto; posteriorm<strong>en</strong>te, se suman los montos obt<strong>en</strong>idos y luego se le aplica el importe <br />

19