IV Edición Revista Derecho en Sociedad - Ulacit

IV Edición Revista Derecho en Sociedad - Ulacit

IV Edición Revista Derecho en Sociedad - Ulacit

You also want an ePaper? Increase the reach of your titles

YUMPU automatically turns print PDFs into web optimized ePapers that Google loves.

DERECHO EN SOCIEDAD, N. º 4 . Enero del 2013<br />

<strong>Revista</strong> electrónica de la Facultad de <strong>Derecho</strong>, ULACIT – Costa Rica<br />

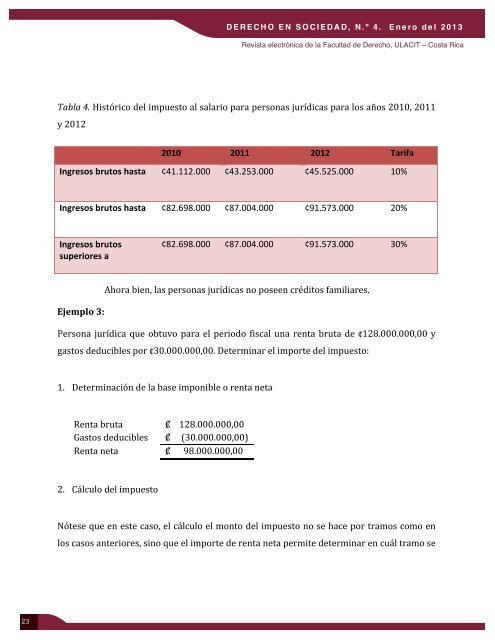

Tabla 4. Histórico del impuesto al salario para personas jurídicas para los años 2010, 2011 <br />

y 2012 <br />

2010 2011 2012 Tarifa <br />

Ingresos brutos hasta ¢41.112.000 ¢43.253.000 ¢45.525.000 10% <br />

Ingresos brutos hasta ¢82.698.000 ¢87.004.000 ¢91.573.000 20% <br />

Ingresos brutos <br />

superiores a <br />

¢82.698.000 ¢87.004.000 ¢91.573.000 30% <br />

Ahora bi<strong>en</strong>, las personas jurídicas no pose<strong>en</strong> créditos familiares. <br />

Ejemplo 3: <br />

Persona jurídica que obtuvo para el periodo fiscal una r<strong>en</strong>ta bruta de ¢128.000.000,00 y <br />

gastos deducibles por ¢30.000.000,00. Determinar el importe del impuesto: <br />

1. Determinación de la base imponible o r<strong>en</strong>ta neta <br />

R<strong>en</strong>ta bruta ₡ 128.000.000,00 <br />

Gastos deducibles ₡ (30.000.000,00) <br />

R<strong>en</strong>ta neta ₡ 98.000.000,00 <br />

2. Cálculo del impuesto <br />

Nótese que <strong>en</strong> este caso, el cálculo el monto del impuesto no se hace por tramos como <strong>en</strong> <br />

los casos anteriores, sino que el importe de r<strong>en</strong>ta neta permite determinar <strong>en</strong> cuál tramo se <br />

23