IV Edición Revista Derecho en Sociedad - Ulacit

IV Edición Revista Derecho en Sociedad - Ulacit

IV Edición Revista Derecho en Sociedad - Ulacit

You also want an ePaper? Increase the reach of your titles

YUMPU automatically turns print PDFs into web optimized ePapers that Google loves.

DERECHO EN SOCIEDAD, N. º 4 . Enero del 2013<br />

<strong>Revista</strong> electrónica de la Facultad de <strong>Derecho</strong>, ULACIT – Costa Rica<br />

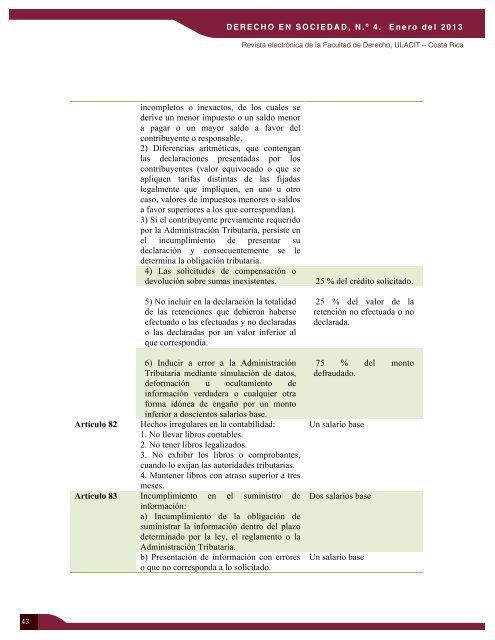

incompletos o inexactos, de los cuales se<br />

derive un m<strong>en</strong>or impuesto o un saldo m<strong>en</strong>or<br />

a pagar o un mayor saldo a favor del<br />

contribuy<strong>en</strong>te o responsable.<br />

2) Difer<strong>en</strong>cias aritméticas, que cont<strong>en</strong>gan<br />

las declaraciones pres<strong>en</strong>tadas por los<br />

contribuy<strong>en</strong>tes (valor equivocado o que se<br />

apliqu<strong>en</strong> tarifas distintas de las fijadas<br />

legalm<strong>en</strong>te que impliqu<strong>en</strong>, <strong>en</strong> uno u otro<br />

caso, valores de impuestos m<strong>en</strong>ores o saldos<br />

a favor superiores a los que correspondían).<br />

3) Si el contribuy<strong>en</strong>te previam<strong>en</strong>te requerido<br />

por la Administración Tributaria, persiste <strong>en</strong><br />

el incumplimi<strong>en</strong>to de pres<strong>en</strong>tar su<br />

declaración y consecu<strong>en</strong>tem<strong>en</strong>te se le<br />

determina la obligación tributaria.<br />

4) Las solicitudes de comp<strong>en</strong>sación o<br />

devolución sobre sumas inexist<strong>en</strong>tes.<br />

5) No incluir <strong>en</strong> la declaración la totalidad<br />

de las ret<strong>en</strong>ciones que debieron haberse<br />

efectuado o las efectuadas y no declaradas<br />

o las declaradas por un valor inferior al<br />

que correspondía.<br />

6) Inducir a error a la Administración<br />

Tributaria mediante simulación de datos,<br />

deformación u ocultami<strong>en</strong>to de<br />

información verdadera o cualquier otra<br />

forma idónea de <strong>en</strong>gaño por un monto<br />

inferior a dosci<strong>en</strong>tos salarios base.<br />

Artículo 82 Hechos irregulares <strong>en</strong> la contabilidad:<br />

1. No llevar libros contables.<br />

2. No t<strong>en</strong>er libros legalizados.<br />

3. No exhibir los libros o comprobantes,<br />

cuando lo exijan las autoridades tributarias.<br />

4. Mant<strong>en</strong>er libros con atraso superior a tres<br />

meses.<br />

Artículo 83 Incumplimi<strong>en</strong>to <strong>en</strong> el suministro de<br />

información:<br />

a) Incumplimi<strong>en</strong>to de la obligación de<br />

suministrar la información d<strong>en</strong>tro del plazo<br />

determinado por la ley, el reglam<strong>en</strong>to o la<br />

Administración Tributaria.<br />

b) Pres<strong>en</strong>tación de información con errores<br />

o que no corresponda a lo solicitado.<br />

25 % del crédito solicitado.<br />

25 % del valor de la<br />

ret<strong>en</strong>ción no efectuada o no<br />

declarada.<br />

75 % del monto<br />

defraudado.<br />

Un salario base<br />

Dos salarios base<br />

Un salario base<br />

43