IV Edición Revista Derecho en Sociedad - Ulacit

IV Edición Revista Derecho en Sociedad - Ulacit

IV Edición Revista Derecho en Sociedad - Ulacit

Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

DERECHO EN SOCIEDAD, N. º 4 . Enero del 2013<br />

<strong>Revista</strong> electrónica de la Facultad de <strong>Derecho</strong>, ULACIT – Costa Rica<br />

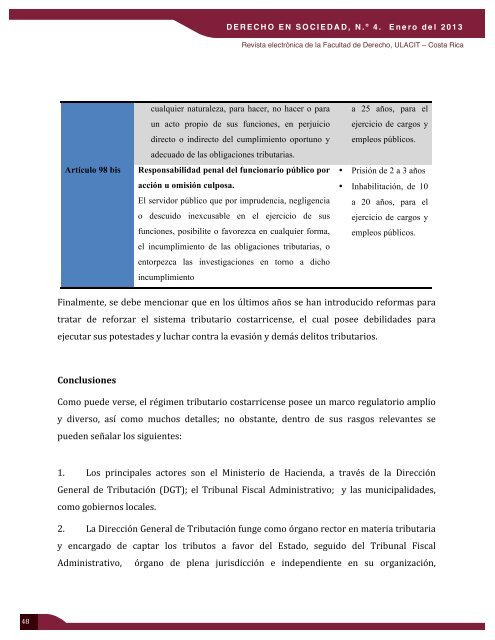

Artículo 98 bis<br />

cualquier naturaleza, para hacer, no hacer o para<br />

un acto propio de sus funciones, <strong>en</strong> perjuicio<br />

directo o indirecto del cumplimi<strong>en</strong>to oportuno y<br />

adecuado de las obligaciones tributarias.<br />

Responsabilidad p<strong>en</strong>al del funcionario público por<br />

acción u omisión culposa.<br />

El servidor público que por imprud<strong>en</strong>cia, neglig<strong>en</strong>cia<br />

o descuido inexcusable <strong>en</strong> el ejercicio de sus<br />

funciones, posibilite o favorezca <strong>en</strong> cualquier forma,<br />

el incumplimi<strong>en</strong>to de las obligaciones tributarias, o<br />

<strong>en</strong>torpezca las investigaciones <strong>en</strong> torno a dicho<br />

incumplimi<strong>en</strong>to<br />

a 25 años, para el<br />

ejercicio de cargos y<br />

empleos públicos.<br />

• Prisión de 2 a 3 años<br />

• Inhabilitación, de 10<br />

a 20 años, para el<br />

ejercicio de cargos y<br />

empleos públicos.<br />

Finalm<strong>en</strong>te, se debe m<strong>en</strong>cionar que <strong>en</strong> los últimos años se han introducido reformas para <br />

tratar de reforzar el sistema tributario costarric<strong>en</strong>se, el cual posee debilidades para <br />

ejecutar sus potestades y luchar contra la evasión y demás delitos tributarios. <br />

Conclusiones <br />

Como puede verse, el régim<strong>en</strong> tributario costarric<strong>en</strong>se posee un marco regulatorio amplio <br />

y diverso, así como muchos detalles; no obstante, d<strong>en</strong>tro de sus rasgos relevantes se <br />

pued<strong>en</strong> señalar los sigui<strong>en</strong>tes: <br />

1. Los principales actores son el Ministerio de Haci<strong>en</strong>da, a través de la Dirección <br />

G<strong>en</strong>eral de Tributación (DGT); el Tribunal Fiscal Administrativo; y las municipalidades, <br />

como gobiernos locales. <br />

2. La Dirección G<strong>en</strong>eral de Tributación funge como órgano rector <strong>en</strong> materia tributaria <br />

y <strong>en</strong>cargado de captar los tributos a favor del Estado, seguido del Tribunal Fiscal <br />

Administrativo, órgano de pl<strong>en</strong>a jurisdicción e indep<strong>en</strong>di<strong>en</strong>te <strong>en</strong> su organización, <br />

48