You also want an ePaper? Increase the reach of your titles

YUMPU automatically turns print PDFs into web optimized ePapers that Google loves.

Parte III: <strong>Impuesto</strong> a <strong>la</strong> renta <strong>de</strong> empresas que pertenecen al régimen MYPE tributario<br />

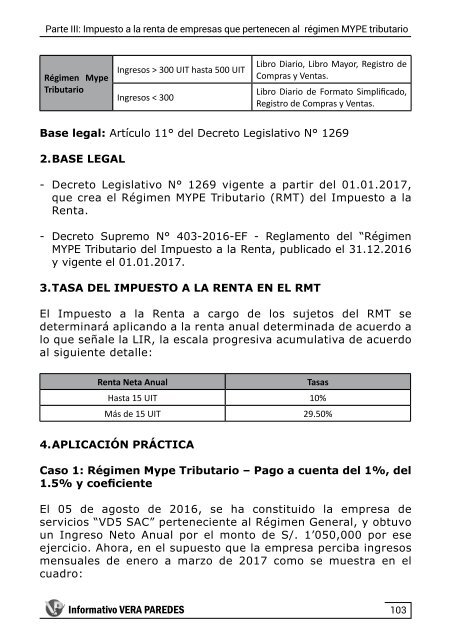

Régimen Mype<br />

Tributario<br />

Ingresos > 300 UIT hasta 500 UIT<br />

Ingresos < 300<br />

Libro Diario, Libro Mayor, Registro <strong>de</strong><br />

Compras y Ventas.<br />

Libro Diario <strong>de</strong> Formato Simplificado,<br />

Registro <strong>de</strong> Compras y Ventas.<br />

Base legal: Artículo 11° <strong><strong>de</strong>l</strong> Decreto Legis<strong>la</strong>tivo N° 1269<br />

2. BASE LEGAL<br />

- Decreto Legis<strong>la</strong>tivo N° 1269 vigente a partir <strong><strong>de</strong>l</strong> 01.01.<strong>2017</strong>,<br />

que crea el Régimen MYPE Tributario (RMT) <strong><strong>de</strong>l</strong> <strong>Impuesto</strong> a <strong>la</strong><br />

<strong>Renta</strong>.<br />

- Decreto Supremo N° 403-2016-EF - Reg<strong>la</strong>mento <strong><strong>de</strong>l</strong> “Régimen<br />

MYPE Tributario <strong><strong>de</strong>l</strong> <strong>Impuesto</strong> a <strong>la</strong> <strong>Renta</strong>, publicado el 31.12.2016<br />

y vigente el 01.01.<strong>2017</strong>.<br />

3. TASA DEL IMPUESTO A LA RENTA EN EL RMT<br />

El <strong>Impuesto</strong> a <strong>la</strong> <strong>Renta</strong> a cargo <strong>de</strong> los sujetos <strong><strong>de</strong>l</strong> RMT se<br />

<strong>de</strong>terminará aplicando a <strong>la</strong> renta anual <strong>de</strong>terminada <strong>de</strong> acuerdo a<br />

lo que señale <strong>la</strong> LIR, <strong>la</strong> esca<strong>la</strong> progresiva acumu<strong>la</strong>tiva <strong>de</strong> acuerdo<br />

al siguiente <strong>de</strong>talle:<br />

<strong>Renta</strong> Neta Anual<br />

Tasas<br />

Hasta 15 UIT 10%<br />

Más <strong>de</strong> 15 UIT 29.50%<br />

4. APLICACIÓN PRÁCTICA<br />

Caso 1: Régimen Mype Tributario – Pago a cuenta <strong><strong>de</strong>l</strong> 1%, <strong><strong>de</strong>l</strong><br />

1.5% y coeficiente<br />

El 05 <strong>de</strong> agosto <strong>de</strong> 2016, se ha constituido <strong>la</strong> empresa <strong>de</strong><br />

servicios “VD5 SAC” perteneciente al Régimen General, y obtuvo<br />

un Ingreso Neto Anual por el monto <strong>de</strong> S/. 1’050,000 por ese<br />

ejercicio. Ahora, en el supuesto que <strong>la</strong> empresa perciba ingresos<br />

mensuales <strong>de</strong> enero a marzo <strong>de</strong> <strong>2017</strong> como se muestra en el<br />

cuadro:<br />

Informativo VERA PAREDES<br />

103