You also want an ePaper? Increase the reach of your titles

YUMPU automatically turns print PDFs into web optimized ePapers that Google loves.

Parte I: Régimen general <strong><strong>de</strong>l</strong> <strong>Impuesto</strong> a <strong>la</strong> <strong>Renta</strong> <strong>de</strong> <strong>Empresas</strong><br />

1.9 ¿Cómo se <strong>de</strong>termina <strong>la</strong> <strong>Renta</strong> Bruta? (artículo 20° <strong>de</strong> <strong>la</strong><br />

LIR)<br />

La renta bruta está constituida por el conjunto <strong>de</strong> ingresos afectos al<br />

impuesto que se obtenga en el ejercicio gravable.<br />

Cuando tales ingresos provengan <strong>de</strong> <strong>la</strong> enajenación <strong>de</strong> bienes, <strong>la</strong><br />

renta bruta estará dada por <strong>la</strong> diferencia existente entre el ingreso<br />

neto total proveniente <strong>de</strong> dichas operaciones y el costo computable<br />

<strong>de</strong> los bienes enajenados, siempre que dicho costo esté <strong>de</strong>bidamente<br />

sustentado con comprobantes <strong>de</strong> pago.<br />

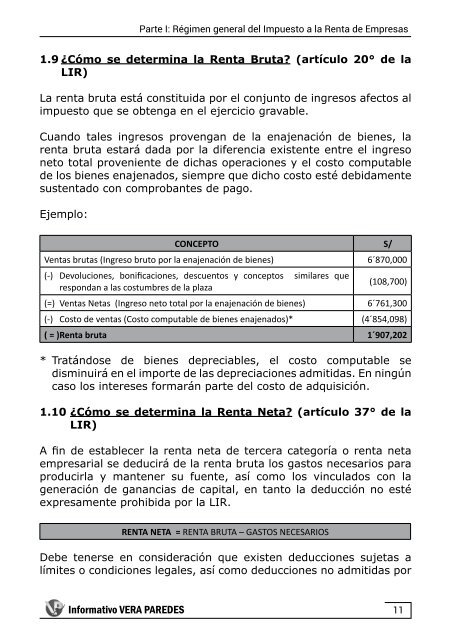

Ejemplo:<br />

CONCEPTO S/<br />

Ventas brutas (Ingreso bruto por <strong>la</strong> enajenación <strong>de</strong> bienes) 6´870,000<br />

(-) Devoluciones, bonificaciones, <strong>de</strong>scuentos y conceptos simi<strong>la</strong>res que<br />

respondan a <strong>la</strong>s costumbres <strong>de</strong> <strong>la</strong> p<strong>la</strong>za<br />

(108,700)<br />

(=) Ventas Netas (Ingreso neto total por <strong>la</strong> enajenación <strong>de</strong> bienes) 6´761,300<br />

(-) Costo <strong>de</strong> ventas (Costo computable <strong>de</strong> bienes enajenados)* (4´854,098)<br />

( = ) <strong>Renta</strong> bruta 1´907,202<br />

* Tratándose <strong>de</strong> bienes <strong>de</strong>preciables, el costo computable se<br />

disminuirá en el importe <strong>de</strong> <strong>la</strong>s <strong>de</strong>preciaciones admitidas. En ningún<br />

caso los intereses formarán parte <strong><strong>de</strong>l</strong> costo <strong>de</strong> adquisición.<br />

1.10 ¿Cómo se <strong>de</strong>termina <strong>la</strong> <strong>Renta</strong> Neta? (artículo 37° <strong>de</strong> <strong>la</strong><br />

LIR)<br />

A fin <strong>de</strong> establecer <strong>la</strong> renta neta <strong>de</strong> tercera categoría o renta neta<br />

empresarial se <strong>de</strong>ducirá <strong>de</strong> <strong>la</strong> renta bruta los gastos necesarios para<br />

producir<strong>la</strong> y mantener su fuente, así como los vincu<strong>la</strong>dos con <strong>la</strong><br />

generación <strong>de</strong> ganancias <strong>de</strong> capital, en tanto <strong>la</strong> <strong>de</strong>ducción no esté<br />

expresamente prohibida por <strong>la</strong> LIR.<br />

RENTA NETA = RENTA BRUTA – GASTOS NECESARIOS<br />

Debe tenerse en consi<strong>de</strong>ración que existen <strong>de</strong>ducciones sujetas a<br />

límites o condiciones legales, así como <strong>de</strong>ducciones no admitidas por<br />

Informativo VERA PAREDES<br />

11