Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

Parte IV: Anexos<br />

<strong><strong>de</strong>l</strong> impuesto a <strong>la</strong> renta por rentas <strong>de</strong> tercera categoría.<br />

Antes <strong>la</strong> norma seña<strong>la</strong>ba solo lo siguiente: “La solicitud <strong>de</strong><br />

ap<strong>la</strong>zamiento y/o fraccionamiento <strong>de</strong> <strong>la</strong> regu<strong>la</strong>rización <strong><strong>de</strong>l</strong> impuesto a<br />

<strong>la</strong> renta por rentas <strong>de</strong> tercera categoría pue<strong>de</strong> presentarse a partir <strong><strong>de</strong>l</strong><br />

primer día hábil <strong><strong>de</strong>l</strong> mes <strong>de</strong> mayo <strong><strong>de</strong>l</strong> ejercicio en el cual se produce<br />

su vencimiento siempre que a <strong>la</strong> fecha <strong>de</strong> presentación <strong>de</strong> <strong>la</strong> solicitud<br />

<strong>de</strong> ap<strong>la</strong>zamiento y/o fraccionamiento hayan transcurrido cinco (5)<br />

días hábiles <strong>de</strong> <strong>la</strong> presentación <strong>de</strong> <strong>la</strong> referida <strong>de</strong>c<strong>la</strong>ración”.<br />

Ahora seña<strong>la</strong> lo siguiente: <strong>la</strong> solicitud <strong>de</strong> ap<strong>la</strong>zamiento y/o<br />

fraccionamiento <strong>de</strong> <strong>la</strong> regu<strong>la</strong>rización <strong><strong>de</strong>l</strong> impuesto a <strong>la</strong> renta <strong>de</strong><br />

tercera categoría, incluida <strong>la</strong> regu<strong>la</strong>rización que <strong>de</strong>ben realizar los<br />

sujetos <strong><strong>de</strong>l</strong> Régimen MYPE Tributario <strong><strong>de</strong>l</strong> <strong>Impuesto</strong> a <strong>la</strong> <strong>Renta</strong>, pue<strong>de</strong><br />

presentarse:<br />

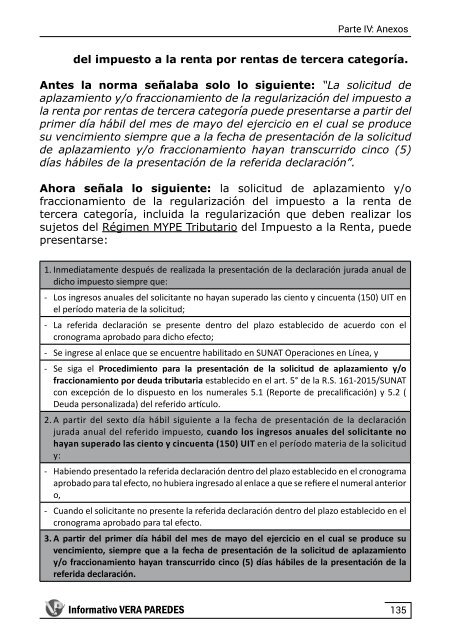

1. Inmediatamente <strong>de</strong>spués <strong>de</strong> realizada <strong>la</strong> presentación <strong>de</strong> <strong>la</strong> <strong>de</strong>c<strong>la</strong>ración jurada anual <strong>de</strong><br />

dicho impuesto siempre que:<br />

- Los ingresos anuales <strong><strong>de</strong>l</strong> solicitante no hayan superado <strong>la</strong>s ciento y cincuenta (150) UIT en<br />

el período materia <strong>de</strong> <strong>la</strong> solicitud;<br />

- La referida <strong>de</strong>c<strong>la</strong>ración se presente <strong>de</strong>ntro <strong><strong>de</strong>l</strong> p<strong>la</strong>zo establecido <strong>de</strong> acuerdo con el<br />

cronograma aprobado para dicho efecto;<br />

- Se ingrese al en<strong>la</strong>ce que se encuentre habilitado en SUNAT Operaciones en Línea, y<br />

- Se siga el Procedimiento para <strong>la</strong> presentación <strong>de</strong> <strong>la</strong> solicitud <strong>de</strong> ap<strong>la</strong>zamiento y/o<br />

fraccionamiento por <strong>de</strong>uda tributaria establecido en el art. 5° <strong>de</strong> <strong>la</strong> R.S. 161-2015/SUNAT<br />

con excepción <strong>de</strong> lo dispuesto en los numerales 5.1 (Reporte <strong>de</strong> precalificación) y 5.2 (<br />

Deuda personalizada) <strong><strong>de</strong>l</strong> referido artículo.<br />

2. A partir <strong><strong>de</strong>l</strong> sexto día hábil siguiente a <strong>la</strong> fecha <strong>de</strong> presentación <strong>de</strong> <strong>la</strong> <strong>de</strong>c<strong>la</strong>ración<br />

jurada anual <strong><strong>de</strong>l</strong> referido impuesto, cuando los ingresos anuales <strong><strong>de</strong>l</strong> solicitante no<br />

hayan superado <strong>la</strong>s ciento y cincuenta (150) UIT en el período materia <strong>de</strong> <strong>la</strong> solicitud<br />

y:<br />

- Habiendo presentado <strong>la</strong> referida <strong>de</strong>c<strong>la</strong>ración <strong>de</strong>ntro <strong><strong>de</strong>l</strong> p<strong>la</strong>zo establecido en el cronograma<br />

aprobado para tal efecto, no hubiera ingresado al en<strong>la</strong>ce a que se refiere el numeral anterior<br />

o,<br />

- Cuando el solicitante no presente <strong>la</strong> referida <strong>de</strong>c<strong>la</strong>ración <strong>de</strong>ntro <strong><strong>de</strong>l</strong> p<strong>la</strong>zo establecido en el<br />

cronograma aprobado para tal efecto.<br />

3. A partir <strong><strong>de</strong>l</strong> primer día hábil <strong><strong>de</strong>l</strong> mes <strong>de</strong> mayo <strong><strong>de</strong>l</strong> ejercicio en el cual se produce su<br />

vencimiento, siempre que a <strong>la</strong> fecha <strong>de</strong> presentación <strong>de</strong> <strong>la</strong> solicitud <strong>de</strong> ap<strong>la</strong>zamiento<br />

y/o fraccionamiento hayan transcurrido cinco (5) días hábiles <strong>de</strong> <strong>la</strong> presentación <strong>de</strong> <strong>la</strong><br />

referida <strong>de</strong>c<strong>la</strong>ración.<br />

Informativo VERA PAREDES<br />

135