You also want an ePaper? Increase the reach of your titles

YUMPU automatically turns print PDFs into web optimized ePapers that Google loves.

Parte I: Régimen general <strong><strong>de</strong>l</strong> <strong>Impuesto</strong> a <strong>la</strong> <strong>Renta</strong> <strong>de</strong> <strong>Empresas</strong><br />

salud, recreativos, culturales y educativos; así como los gastos <strong>de</strong><br />

enfermedad <strong>de</strong> cualquier servidor.<br />

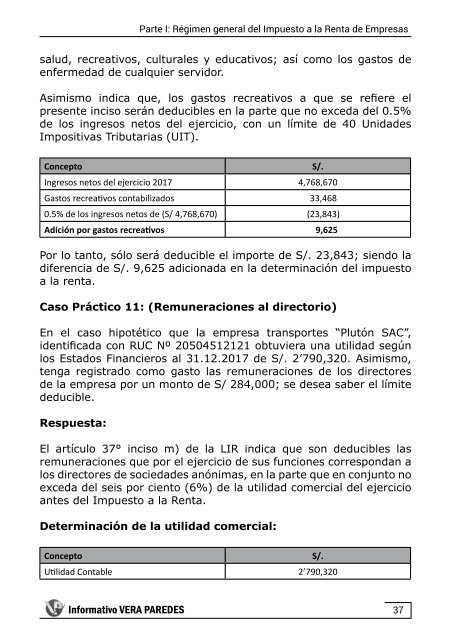

Asimismo indica que, los gastos recreativos a que se refiere el<br />

presente inciso serán <strong>de</strong>ducibles en <strong>la</strong> parte que no exceda <strong><strong>de</strong>l</strong> 0.5%<br />

<strong>de</strong> los ingresos netos <strong><strong>de</strong>l</strong> ejercicio, con un límite <strong>de</strong> 40 Unida<strong>de</strong>s<br />

Impositivas Tributarias (UIT).<br />

Concepto<br />

S/.<br />

Ingresos netos <strong><strong>de</strong>l</strong> ejercicio <strong>2017</strong> 4,768,670<br />

Gastos recreativos contabilizados 33,468<br />

0.5% <strong>de</strong> los ingresos netos <strong>de</strong> (S/ 4,768,670) (23,843)<br />

Adición por gastos recreativos 9,625<br />

Por lo tanto, sólo será <strong>de</strong>ducible el importe <strong>de</strong> S/. 23,843; siendo <strong>la</strong><br />

diferencia <strong>de</strong> S/. 9,625 adicionada en <strong>la</strong> <strong>de</strong>terminación <strong><strong>de</strong>l</strong> impuesto<br />

a <strong>la</strong> renta.<br />

Caso Práctico 11: (Remuneraciones al directorio)<br />

En el caso hipotético que <strong>la</strong> empresa transportes “Plutón SAC”,<br />

i<strong>de</strong>ntificada con RUC Nº 20504512121 obtuviera una utilidad según<br />

los Estados Financieros al 31.12.<strong>2017</strong> <strong>de</strong> S/. 2’790,320. Asimismo,<br />

tenga registrado como gasto <strong>la</strong>s remuneraciones <strong>de</strong> los directores<br />

<strong>de</strong> <strong>la</strong> empresa por un monto <strong>de</strong> S/ 284,000; se <strong>de</strong>sea saber el límite<br />

<strong>de</strong>ducible.<br />

Respuesta:<br />

El artículo 37° inciso m) <strong>de</strong> <strong>la</strong> LIR indica que son <strong>de</strong>ducibles <strong>la</strong>s<br />

remuneraciones que por el ejercicio <strong>de</strong> sus funciones correspondan a<br />

los directores <strong>de</strong> socieda<strong>de</strong>s anónimas, en <strong>la</strong> parte que en conjunto no<br />

exceda <strong><strong>de</strong>l</strong> seis por ciento (6%) <strong>de</strong> <strong>la</strong> utilidad comercial <strong><strong>de</strong>l</strong> ejercicio<br />

antes <strong><strong>de</strong>l</strong> <strong>Impuesto</strong> a <strong>la</strong> <strong>Renta</strong>.<br />

Determinación <strong>de</strong> <strong>la</strong> utilidad comercial:<br />

Concepto<br />

S/.<br />

Utilidad Contable 2’790,320<br />

Informativo VERA PAREDES<br />

37