Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

Parte I: Régimen general <strong><strong>de</strong>l</strong> <strong>Impuesto</strong> a <strong>la</strong> <strong>Renta</strong> <strong>de</strong> <strong>Empresas</strong><br />

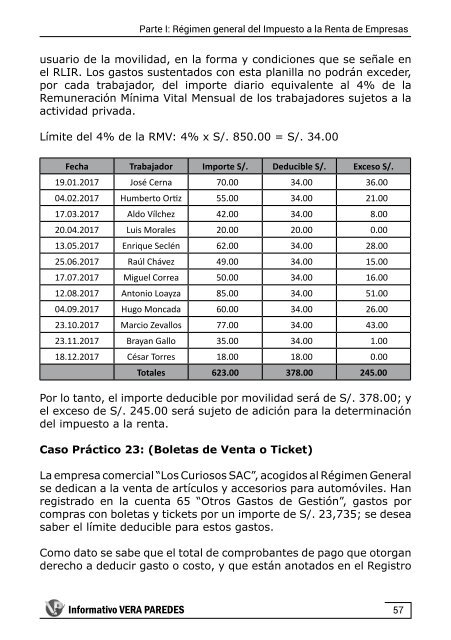

usuario <strong>de</strong> <strong>la</strong> movilidad, en <strong>la</strong> forma y condiciones que se señale en<br />

el RLIR. Los gastos sustentados con esta p<strong>la</strong>nil<strong>la</strong> no podrán exce<strong>de</strong>r,<br />

por cada trabajador, <strong><strong>de</strong>l</strong> importe diario equivalente al 4% <strong>de</strong> <strong>la</strong><br />

Remuneración Mínima Vital Mensual <strong>de</strong> los trabajadores sujetos a <strong>la</strong><br />

actividad privada.<br />

Límite <strong><strong>de</strong>l</strong> 4% <strong>de</strong> <strong>la</strong> RMV: 4% x S/. 850.00 = S/. 34.00<br />

Fecha Trabajador Importe S/. Deducible S/. Exceso S/.<br />

19.01.<strong>2017</strong> José Cerna 70.00 34.00 36.00<br />

04.02.<strong>2017</strong> Humberto Ortiz 55.00 34.00 21.00<br />

17.03.<strong>2017</strong> Aldo Vílchez 42.00 34.00 8.00<br />

20.04.<strong>2017</strong> Luis Morales 20.00 20.00 0.00<br />

13.05.<strong>2017</strong> Enrique Seclén 62.00 34.00 28.00<br />

25.06.<strong>2017</strong> Raúl Chávez 49.00 34.00 15.00<br />

17.07.<strong>2017</strong> Miguel Correa 50.00 34.00 16.00<br />

12.08.<strong>2017</strong> Antonio Loayza 85.00 34.00 51.00<br />

04.09.<strong>2017</strong> Hugo Moncada 60.00 34.00 26.00<br />

23.10.<strong>2017</strong> Marcio Zevallos 77.00 34.00 43.00<br />

23.11.<strong>2017</strong> Brayan Gallo 35.00 34.00 1.00<br />

18.12.<strong>2017</strong> César Torres 18.00 18.00 0.00<br />

Totales 623.00 378.00 245.00<br />

Por lo tanto, el importe <strong>de</strong>ducible por movilidad será <strong>de</strong> S/. 378.00; y<br />

el exceso <strong>de</strong> S/. 245.00 será sujeto <strong>de</strong> adición para <strong>la</strong> <strong>de</strong>terminación<br />

<strong><strong>de</strong>l</strong> impuesto a <strong>la</strong> renta.<br />

Caso Práctico 23: (Boletas <strong>de</strong> Venta o Ticket)<br />

La empresa comercial “Los Curiosos SAC”, acogidos al Régimen General<br />

se <strong>de</strong>dican a <strong>la</strong> venta <strong>de</strong> artículos y accesorios para automóviles. Han<br />

registrado en <strong>la</strong> cuenta 65 “Otros Gastos <strong>de</strong> Gestión”, gastos por<br />

compras con boletas y tickets por un importe <strong>de</strong> S/. 23,735; se <strong>de</strong>sea<br />

saber el límite <strong>de</strong>ducible para estos gastos.<br />

Como dato se sabe que el total <strong>de</strong> comprobantes <strong>de</strong> pago que otorgan<br />

<strong>de</strong>recho a <strong>de</strong>ducir gasto o costo, y que están anotados en el Registro<br />

Informativo VERA PAREDES<br />

57