You also want an ePaper? Increase the reach of your titles

YUMPU automatically turns print PDFs into web optimized ePapers that Google loves.

<strong>Aplicación</strong> <strong>práctica</strong> <strong><strong>de</strong>l</strong> <strong>Impuesto</strong> a <strong>la</strong> <strong>Renta</strong> <strong>de</strong> <strong>Empresas</strong> <strong>2017</strong><br />

<strong>de</strong> Compras correspon<strong>de</strong> a S/. 357,085.<br />

Respuesta:<br />

Según el penúltimo párrafo <strong><strong>de</strong>l</strong> artículo 37º <strong>de</strong> <strong>la</strong> LIR podrán ser<br />

<strong>de</strong>ducibles como gasto o costo aquellos sustentados con Boletas<br />

<strong>de</strong> Venta o Tickets que no otorgan dicho <strong>de</strong>recho, emitidos sólo por<br />

contribuyentes que pertenezcan al Nuevo Régimen Único Simplificado<br />

- Nuevo RUS, hasta el límite <strong><strong>de</strong>l</strong> 6% (seis por ciento) <strong>de</strong> los montos<br />

acreditados mediante comprobantes <strong>de</strong> pago que otorgan <strong>de</strong>recho a<br />

<strong>de</strong>ducir gasto o costo y que se encuentren anotados en el Registro <strong>de</strong><br />

Compras. Dicho límite no podrá superar, en el ejercicio gravable, <strong>la</strong>s<br />

200 (doscientas) Unida<strong>de</strong>s Impositivas Tributarias.<br />

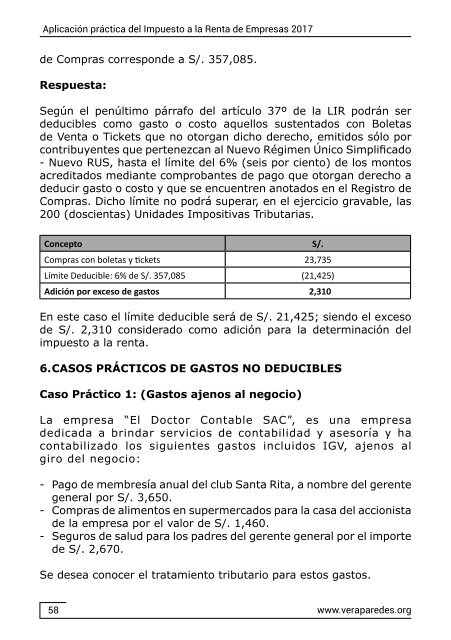

Concepto<br />

S/.<br />

Compras con boletas y tickets 23,735<br />

Límite Deducible: 6% <strong>de</strong> S/. 357,085 (21,425)<br />

Adición por exceso <strong>de</strong> gastos 2,310<br />

En este caso el límite <strong>de</strong>ducible será <strong>de</strong> S/. 21,425; siendo el exceso<br />

<strong>de</strong> S/. 2,310 consi<strong>de</strong>rado como adición para <strong>la</strong> <strong>de</strong>terminación <strong><strong>de</strong>l</strong><br />

impuesto a <strong>la</strong> renta.<br />

6. CASOS PRÁCTICOS DE GASTOS NO DEDUCIBLES<br />

Caso Práctico 1: (Gastos ajenos al negocio)<br />

La empresa “El Doctor Contable SAC”, es una empresa<br />

<strong>de</strong>dicada a brindar servicios <strong>de</strong> contabilidad y asesoría y ha<br />

contabilizado los siguientes gastos incluidos IGV, ajenos al<br />

giro <strong><strong>de</strong>l</strong> negocio:<br />

- Pago <strong>de</strong> membresía anual <strong><strong>de</strong>l</strong> club Santa Rita, a nombre <strong><strong>de</strong>l</strong> gerente<br />

general por S/. 3,650.<br />

- Compras <strong>de</strong> alimentos en supermercados para <strong>la</strong> casa <strong><strong>de</strong>l</strong> accionista<br />

<strong>de</strong> <strong>la</strong> empresa por el valor <strong>de</strong> S/. 1,460.<br />

- Seguros <strong>de</strong> salud para los padres <strong><strong>de</strong>l</strong> gerente general por el importe<br />

<strong>de</strong> S/. 2,670.<br />

Se <strong>de</strong>sea conocer el tratamiento tributario para estos gastos.<br />

58<br />

www.verapare<strong>de</strong>s.org