You also want an ePaper? Increase the reach of your titles

YUMPU automatically turns print PDFs into web optimized ePapers that Google loves.

Parte I: Régimen general <strong><strong>de</strong>l</strong> <strong>Impuesto</strong> a <strong>la</strong> <strong>Renta</strong> <strong>de</strong> <strong>Empresas</strong><br />

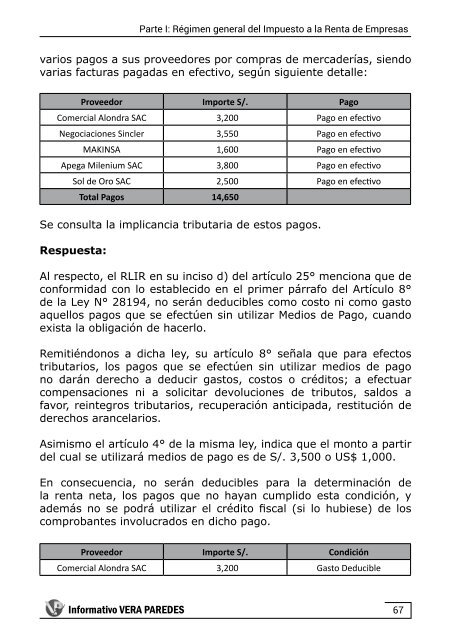

varios pagos a sus proveedores por compras <strong>de</strong> merca<strong>de</strong>rías, siendo<br />

varias facturas pagadas en efectivo, según siguiente <strong>de</strong>talle:<br />

Proveedor Importe S/. Pago<br />

Comercial Alondra SAC 3,200 Pago en efectivo<br />

Negociaciones Sincler 3,550 Pago en efectivo<br />

MAKINSA 1,600 Pago en efectivo<br />

Apega Milenium SAC 3,800 Pago en efectivo<br />

Sol <strong>de</strong> Oro SAC 2,500 Pago en efectivo<br />

Total Pagos 14,650<br />

Se consulta <strong>la</strong> implicancia tributaria <strong>de</strong> estos pagos.<br />

Respuesta:<br />

Al respecto, el RLIR en su inciso d) <strong><strong>de</strong>l</strong> artículo 25° menciona que <strong>de</strong><br />

conformidad con lo establecido en el primer párrafo <strong><strong>de</strong>l</strong> Artículo 8°<br />

<strong>de</strong> <strong>la</strong> Ley N° 28194, no serán <strong>de</strong>ducibles como costo ni como gasto<br />

aquellos pagos que se efectúen sin utilizar Medios <strong>de</strong> Pago, cuando<br />

exista <strong>la</strong> obligación <strong>de</strong> hacerlo.<br />

Remitiéndonos a dicha ley, su artículo 8° seña<strong>la</strong> que para efectos<br />

tributarios, los pagos que se efectúen sin utilizar medios <strong>de</strong> pago<br />

no darán <strong>de</strong>recho a <strong>de</strong>ducir gastos, costos o créditos; a efectuar<br />

compensaciones ni a solicitar <strong>de</strong>voluciones <strong>de</strong> tributos, saldos a<br />

favor, reintegros tributarios, recuperación anticipada, restitución <strong>de</strong><br />

<strong>de</strong>rechos arance<strong>la</strong>rios.<br />

Asimismo el artículo 4° <strong>de</strong> <strong>la</strong> misma ley, indica que el monto a partir<br />

<strong><strong>de</strong>l</strong> cual se utilizará medios <strong>de</strong> pago es <strong>de</strong> S/. 3,500 o US$ 1,000.<br />

En consecuencia, no serán <strong>de</strong>ducibles para <strong>la</strong> <strong>de</strong>terminación <strong>de</strong><br />

<strong>la</strong> renta neta, los pagos que no hayan cumplido esta condición, y<br />

a<strong>de</strong>más no se podrá utilizar el crédito fiscal (si lo hubiese) <strong>de</strong> los<br />

comprobantes involucrados en dicho pago.<br />

Proveedor Importe S/. Condición<br />

Comercial Alondra SAC 3,200 Gasto Deducible<br />

Informativo VERA PAREDES<br />

67