Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

<strong>Aplicación</strong> <strong>práctica</strong> <strong><strong>de</strong>l</strong> <strong>Impuesto</strong> a <strong>la</strong> <strong>Renta</strong> <strong>de</strong> <strong>Empresas</strong> <strong>2017</strong><br />

(iv) Desarrollen activida<strong>de</strong>s generadoras <strong>de</strong> rentas <strong>de</strong> tercera<br />

categoría con personal afectado a <strong>la</strong> actividad mayor a 10 (diez)<br />

personas. Tratándose <strong>de</strong> activida<strong>de</strong>s en <strong>la</strong>s cuales se requiera más<br />

<strong>de</strong> un turno <strong>de</strong> trabajo, el número <strong>de</strong> personas se enten<strong>de</strong>rá por<br />

cada uno <strong>de</strong> estos. Mediante Decreto Supremo se establecerán<br />

los criterios para consi<strong>de</strong>rar el personal afectado a <strong>la</strong> actividad.”<br />

Asimismo, en su acápite iii) <strong>de</strong> su inciso b) seña<strong>la</strong>:<br />

b. Tampoco podrán acogerse al presente régimen los sujetos que:<br />

(iii) Organicen cualquier tipo <strong>de</strong> espectáculo público.<br />

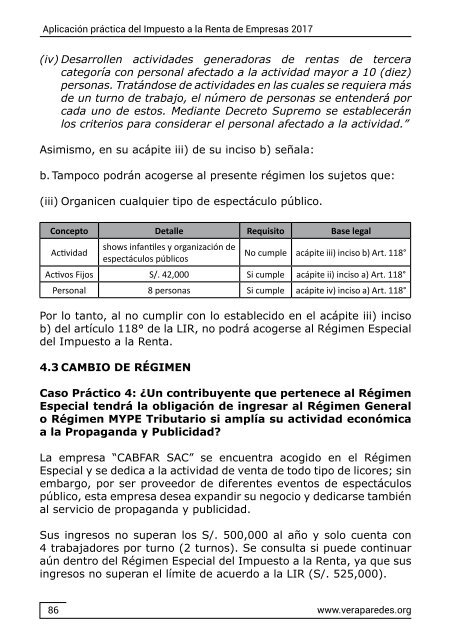

Concepto Detalle Requisito Base legal<br />

Actividad<br />

shows infantiles y organización <strong>de</strong><br />

espectáculos públicos<br />

No cumple acápite iii) inciso b) Art. 118°<br />

Activos Fijos S/. 42,000 Si cumple acápite ii) inciso a) Art. 118°<br />

Personal 8 personas Si cumple acápite iv) inciso a) Art. 118°<br />

Por lo tanto, al no cumplir con lo establecido en el acápite iii) inciso<br />

b) <strong><strong>de</strong>l</strong> artículo 118° <strong>de</strong> <strong>la</strong> LIR, no podrá acogerse al Régimen Especial<br />

<strong><strong>de</strong>l</strong> <strong>Impuesto</strong> a <strong>la</strong> <strong>Renta</strong>.<br />

4.3 CAMBIO DE RÉGIMEN<br />

Caso Práctico 4: ¿Un contribuyente que pertenece al Régimen<br />

Especial tendrá <strong>la</strong> obligación <strong>de</strong> ingresar al Régimen General<br />

o Régimen MYPE Tributario si amplía su actividad económica<br />

a <strong>la</strong> Propaganda y Publicidad?<br />

La empresa “CABFAR SAC” se encuentra acogido en el Régimen<br />

Especial y se <strong>de</strong>dica a <strong>la</strong> actividad <strong>de</strong> venta <strong>de</strong> todo tipo <strong>de</strong> licores; sin<br />

embargo, por ser proveedor <strong>de</strong> diferentes eventos <strong>de</strong> espectáculos<br />

público, esta empresa <strong>de</strong>sea expandir su negocio y <strong>de</strong>dicarse también<br />

al servicio <strong>de</strong> propaganda y publicidad.<br />

Sus ingresos no superan los S/. 500,000 al año y solo cuenta con<br />

4 trabajadores por turno (2 turnos). Se consulta si pue<strong>de</strong> continuar<br />

aún <strong>de</strong>ntro <strong><strong>de</strong>l</strong> Régimen Especial <strong><strong>de</strong>l</strong> <strong>Impuesto</strong> a <strong>la</strong> <strong>Renta</strong>, ya que sus<br />

ingresos no superan el límite <strong>de</strong> acuerdo a <strong>la</strong> LIR (S/. 525,000).<br />

86<br />

www.verapare<strong>de</strong>s.org