You also want an ePaper? Increase the reach of your titles

YUMPU automatically turns print PDFs into web optimized ePapers that Google loves.

Parte I: Régimen general <strong><strong>de</strong>l</strong> <strong>Impuesto</strong> a <strong>la</strong> <strong>Renta</strong> <strong>de</strong> <strong>Empresas</strong><br />

es suficiente con el contrato y el pago <strong>de</strong> <strong>la</strong> retención <strong><strong>de</strong>l</strong> 5%<br />

o <strong>de</strong>be entregarme factura?<br />

Respuesta:<br />

En efecto, tal como seña<strong>la</strong> el segundo párrafo <strong><strong>de</strong>l</strong> artículo 26° <strong>de</strong> <strong>la</strong><br />

LIR, el interés se <strong>de</strong>termina y sustenta en el comprobante que expida<br />

el acreedor.<br />

En aplicación <strong><strong>de</strong>l</strong> artículo 4° <strong><strong>de</strong>l</strong> Reg<strong>la</strong>mento <strong>de</strong> Comprobantes <strong>de</strong><br />

Pago, el comprobante que otorga <strong>de</strong>recho a gasto es <strong>la</strong> factura,<br />

sin que dicha norma precise que únicamente pue<strong>de</strong> ser emita por<br />

contribuyentes <strong>de</strong> renta <strong>de</strong> tercera. Es <strong>de</strong>cir, un contribuyente <strong>de</strong><br />

renta <strong>de</strong> segunda pue<strong>de</strong> emitir facturas.<br />

Cabe precisar que tratándose <strong>de</strong> renta <strong>de</strong> segunda categoría, esta<br />

factura no se encuentra gravada con el IGV, toda vez que el artículo<br />

9° <strong>de</strong> <strong>la</strong> Ley <strong><strong>de</strong>l</strong> IGV, seña<strong>la</strong> que para que una operación se encuentre<br />

gravada con el impuesto, <strong>de</strong>be ser consi<strong>de</strong>rada como renta <strong>de</strong> tercera.<br />

Base legal:<br />

- Artículo 26° <strong>de</strong> <strong>la</strong> LIR.<br />

- Artículo 4° <strong><strong>de</strong>l</strong> Reg<strong>la</strong>mento <strong>de</strong> Comprobantes <strong>de</strong> Pago.<br />

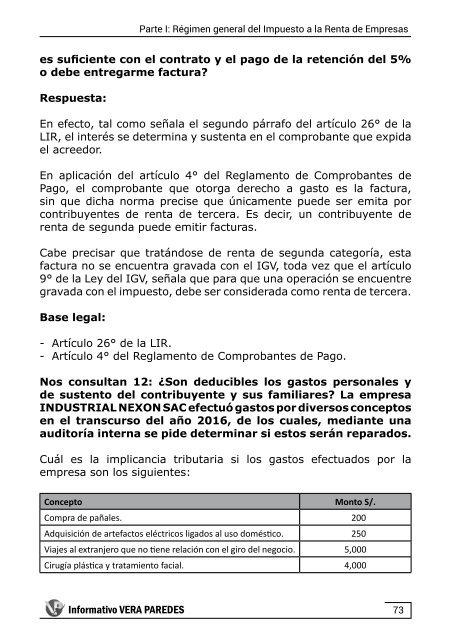

Nos consultan 12: ¿Son <strong>de</strong>ducibles los gastos personales y<br />

<strong>de</strong> sustento <strong><strong>de</strong>l</strong> contribuyente y sus familiares? La empresa<br />

INDUSTRIAL NEXON SAC efectuó gastos por diversos conceptos<br />

en el transcurso <strong><strong>de</strong>l</strong> año 2016, <strong>de</strong> los cuales, mediante una<br />

auditoría interna se pi<strong>de</strong> <strong>de</strong>terminar si estos serán reparados.<br />

Cuál es <strong>la</strong> implicancia tributaria si los gastos efectuados por <strong>la</strong><br />

empresa son los siguientes:<br />

Concepto<br />

Monto S/.<br />

Compra <strong>de</strong> pañales. 200<br />

Adquisición <strong>de</strong> artefactos eléctricos ligados al uso doméstico. 250<br />

Viajes al extranjero que no tiene re<strong>la</strong>ción con el giro <strong><strong>de</strong>l</strong> negocio. 5,000<br />

Cirugía plástica y tratamiento facial. 4,000<br />

Informativo VERA PAREDES<br />

73