Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

<strong>Aplicación</strong> <strong>práctica</strong> <strong><strong>de</strong>l</strong> <strong>Impuesto</strong> a <strong>la</strong> <strong>Renta</strong> <strong>de</strong> <strong>Empresas</strong> <strong>2017</strong><br />

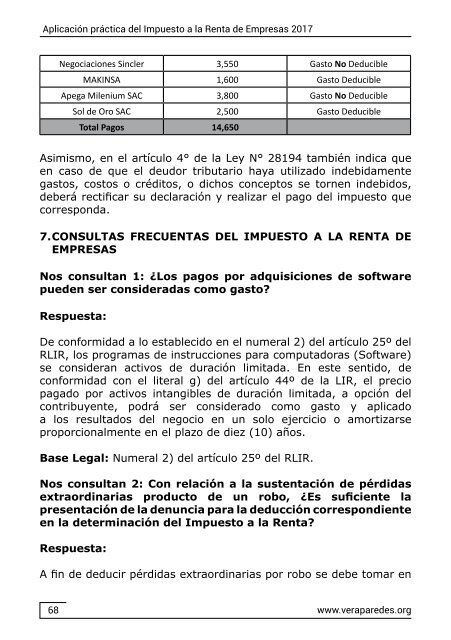

Negociaciones Sincler 3,550 Gasto No Deducible<br />

MAKINSA 1,600 Gasto Deducible<br />

Apega Milenium SAC 3,800 Gasto No Deducible<br />

Sol <strong>de</strong> Oro SAC 2,500 Gasto Deducible<br />

Total Pagos 14,650<br />

Asimismo, en el artículo 4° <strong>de</strong> <strong>la</strong> Ley N° 28194 también indica que<br />

en caso <strong>de</strong> que el <strong>de</strong>udor tributario haya utilizado in<strong>de</strong>bidamente<br />

gastos, costos o créditos, o dichos conceptos se tornen in<strong>de</strong>bidos,<br />

<strong>de</strong>berá rectificar su <strong>de</strong>c<strong>la</strong>ración y realizar el pago <strong><strong>de</strong>l</strong> impuesto que<br />

corresponda.<br />

7. CONSULTAS FRECUENTAS DEL IMPUESTO A LA RENTA DE<br />

EMPRESAS<br />

Nos consultan 1: ¿Los pagos por adquisiciones <strong>de</strong> software<br />

pue<strong>de</strong>n ser consi<strong>de</strong>radas como gasto?<br />

Respuesta:<br />

De conformidad a lo establecido en el numeral 2) <strong><strong>de</strong>l</strong> artículo 25º <strong><strong>de</strong>l</strong><br />

RLIR, los programas <strong>de</strong> instrucciones para computadoras (Software)<br />

se consi<strong>de</strong>ran activos <strong>de</strong> duración limitada. En este sentido, <strong>de</strong><br />

conformidad con el literal g) <strong><strong>de</strong>l</strong> artículo 44º <strong>de</strong> <strong>la</strong> LIR, el precio<br />

pagado por activos intangibles <strong>de</strong> duración limitada, a opción <strong><strong>de</strong>l</strong><br />

contribuyente, podrá ser consi<strong>de</strong>rado como gasto y aplicado<br />

a los resultados <strong><strong>de</strong>l</strong> negocio en un solo ejercicio o amortizarse<br />

proporcionalmente en el p<strong>la</strong>zo <strong>de</strong> diez (10) años.<br />

Base Legal: Numeral 2) <strong><strong>de</strong>l</strong> artículo 25º <strong><strong>de</strong>l</strong> RLIR.<br />

Nos consultan 2: Con re<strong>la</strong>ción a <strong>la</strong> sustentación <strong>de</strong> pérdidas<br />

extraordinarias producto <strong>de</strong> un robo, ¿Es suficiente <strong>la</strong><br />

presentación <strong>de</strong> <strong>la</strong> <strong>de</strong>nuncia para <strong>la</strong> <strong>de</strong>ducción correspondiente<br />

en <strong>la</strong> <strong>de</strong>terminación <strong><strong>de</strong>l</strong> <strong>Impuesto</strong> a <strong>la</strong> <strong>Renta</strong>?<br />

Respuesta:<br />

A fin <strong>de</strong> <strong>de</strong>ducir pérdidas extraordinarias por robo se <strong>de</strong>be tomar en<br />

68<br />

www.verapare<strong>de</strong>s.org