Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

Parte I: Régimen general <strong><strong>de</strong>l</strong> <strong>Impuesto</strong> a <strong>la</strong> <strong>Renta</strong> <strong>de</strong> <strong>Empresas</strong><br />

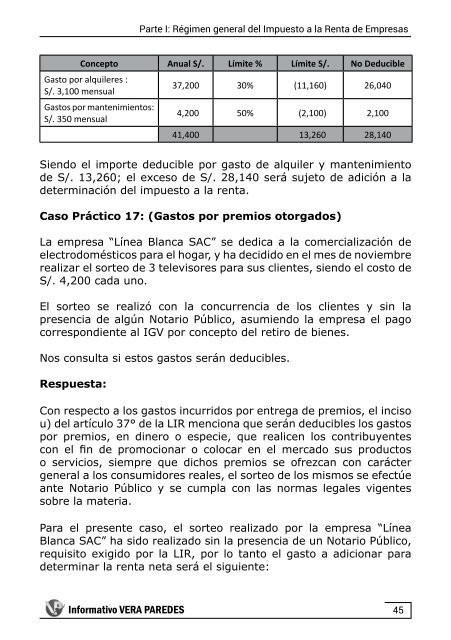

Concepto Anual S/. Límite % Límite S/. No Deducible<br />

Gasto por alquileres :<br />

S/. 3,100 mensual<br />

Gastos por mantenimientos:<br />

S/. 350 mensual<br />

37,200 30% (11,160) 26,040<br />

4,200 50% (2,100) 2,100<br />

41,400 13,260 28,140<br />

Siendo el importe <strong>de</strong>ducible por gasto <strong>de</strong> alquiler y mantenimiento<br />

<strong>de</strong> S/. 13,260; el exceso <strong>de</strong> S/. 28,140 será sujeto <strong>de</strong> adición a <strong>la</strong><br />

<strong>de</strong>terminación <strong><strong>de</strong>l</strong> impuesto a <strong>la</strong> renta.<br />

Caso Práctico 17: (Gastos por premios otorgados)<br />

La empresa “Línea B<strong>la</strong>nca SAC” se <strong>de</strong>dica a <strong>la</strong> comercialización <strong>de</strong><br />

electrodomésticos para el hogar, y ha <strong>de</strong>cidido en el mes <strong>de</strong> noviembre<br />

realizar el sorteo <strong>de</strong> 3 televisores para sus clientes, siendo el costo <strong>de</strong><br />

S/. 4,200 cada uno.<br />

El sorteo se realizó con <strong>la</strong> concurrencia <strong>de</strong> los clientes y sin <strong>la</strong><br />

presencia <strong>de</strong> algún Notario Público, asumiendo <strong>la</strong> empresa el pago<br />

correspondiente al IGV por concepto <strong><strong>de</strong>l</strong> retiro <strong>de</strong> bienes.<br />

Nos consulta si estos gastos serán <strong>de</strong>ducibles.<br />

Respuesta:<br />

Con respecto a los gastos incurridos por entrega <strong>de</strong> premios, el inciso<br />

u) <strong><strong>de</strong>l</strong> artículo 37° <strong>de</strong> <strong>la</strong> LIR menciona que serán <strong>de</strong>ducibles los gastos<br />

por premios, en dinero o especie, que realicen los contribuyentes<br />

con el fin <strong>de</strong> promocionar o colocar en el mercado sus productos<br />

o servicios, siempre que dichos premios se ofrezcan con carácter<br />

general a los consumidores reales, el sorteo <strong>de</strong> los mismos se efectúe<br />

ante Notario Público y se cump<strong>la</strong> con <strong>la</strong>s normas legales vigentes<br />

sobre <strong>la</strong> materia.<br />

Para el presente caso, el sorteo realizado por <strong>la</strong> empresa “Línea<br />

B<strong>la</strong>nca SAC” ha sido realizado sin <strong>la</strong> presencia <strong>de</strong> un Notario Público,<br />

requisito exigido por <strong>la</strong> LIR, por lo tanto el gasto a adicionar para<br />

<strong>de</strong>terminar <strong>la</strong> renta neta será el siguiente:<br />

Informativo VERA PAREDES<br />

45