Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

Parte I: Régimen general <strong><strong>de</strong>l</strong> <strong>Impuesto</strong> a <strong>la</strong> <strong>Renta</strong> <strong>de</strong> <strong>Empresas</strong><br />

La empresa “Crisol SAC”, ha realizado provisiones <strong>de</strong> cobranza dudosa,<br />

<strong>la</strong>s que se encuentran contabilizadas como gasto en <strong>la</strong> cuenta 68<br />

“valuación y <strong>de</strong>terioro <strong>de</strong> activos y provisiones” como provisiones <strong><strong>de</strong>l</strong><br />

ejercicio gravable.<br />

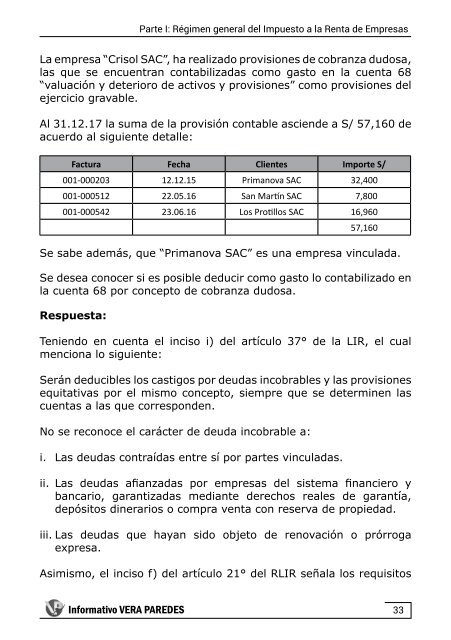

Al 31.12.17 <strong>la</strong> suma <strong>de</strong> <strong>la</strong> provisión contable ascien<strong>de</strong> a S/ 57,160 <strong>de</strong><br />

acuerdo al siguiente <strong>de</strong>talle:<br />

Factura Fecha Clientes Importe S/<br />

001-000203 12.12.15 Primanova SAC 32,400<br />

001-000512 22.05.16 San Martín SAC 7,800<br />

001-000542 23.06.16 Los Protillos SAC 16,960<br />

57,160<br />

Se sabe a<strong>de</strong>más, que “Primanova SAC” es una empresa vincu<strong>la</strong>da.<br />

Se <strong>de</strong>sea conocer si es posible <strong>de</strong>ducir como gasto lo contabilizado en<br />

<strong>la</strong> cuenta 68 por concepto <strong>de</strong> cobranza dudosa.<br />

Respuesta:<br />

Teniendo en cuenta el inciso i) <strong><strong>de</strong>l</strong> artículo 37° <strong>de</strong> <strong>la</strong> LIR, el cual<br />

menciona lo siguiente:<br />

Serán <strong>de</strong>ducibles los castigos por <strong>de</strong>udas incobrables y <strong>la</strong>s provisiones<br />

equitativas por el mismo concepto, siempre que se <strong>de</strong>terminen <strong>la</strong>s<br />

cuentas a <strong>la</strong>s que correspon<strong>de</strong>n.<br />

No se reconoce el carácter <strong>de</strong> <strong>de</strong>uda incobrable a:<br />

i. Las <strong>de</strong>udas contraídas entre sí por partes vincu<strong>la</strong>das.<br />

ii. Las <strong>de</strong>udas afianzadas por empresas <strong><strong>de</strong>l</strong> sistema financiero y<br />

bancario, garantizadas mediante <strong>de</strong>rechos reales <strong>de</strong> garantía,<br />

<strong>de</strong>pósitos dinerarios o compra venta con reserva <strong>de</strong> propiedad.<br />

iii. Las <strong>de</strong>udas que hayan sido objeto <strong>de</strong> renovación o prórroga<br />

expresa.<br />

Asimismo, el inciso f) <strong><strong>de</strong>l</strong> artículo 21° <strong><strong>de</strong>l</strong> RLIR seña<strong>la</strong> los requisitos<br />

Informativo VERA PAREDES<br />

33