Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

<strong>Aplicación</strong> <strong>práctica</strong> <strong><strong>de</strong>l</strong> <strong>Impuesto</strong> a <strong>la</strong> <strong>Renta</strong> <strong>de</strong> <strong>Empresas</strong> <strong>2017</strong><br />

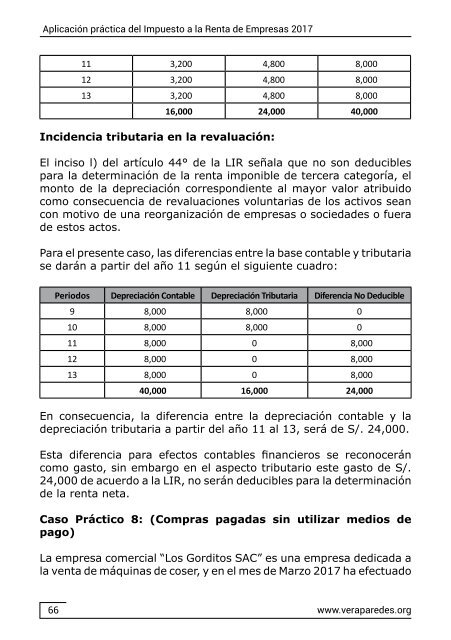

11 3,200 4,800 8,000<br />

12 3,200 4,800 8,000<br />

13 3,200 4,800 8,000<br />

16,000 24,000 40,000<br />

Inci<strong>de</strong>ncia tributaria en <strong>la</strong> revaluación:<br />

El inciso l) <strong><strong>de</strong>l</strong> artículo 44° <strong>de</strong> <strong>la</strong> LIR seña<strong>la</strong> que no son <strong>de</strong>ducibles<br />

para <strong>la</strong> <strong>de</strong>terminación <strong>de</strong> <strong>la</strong> renta imponible <strong>de</strong> tercera categoría, el<br />

monto <strong>de</strong> <strong>la</strong> <strong>de</strong>preciación correspondiente al mayor valor atribuido<br />

como consecuencia <strong>de</strong> revaluaciones voluntarias <strong>de</strong> los activos sean<br />

con motivo <strong>de</strong> una reorganización <strong>de</strong> empresas o socieda<strong>de</strong>s o fuera<br />

<strong>de</strong> estos actos.<br />

Para el presente caso, <strong>la</strong>s diferencias entre <strong>la</strong> base contable y tributaria<br />

se darán a partir <strong><strong>de</strong>l</strong> año 11 según el siguiente cuadro:<br />

Periodos Depreciación Contable Depreciación Tributaria Diferencia No Deducible<br />

9 8,000 8,000 0<br />

10 8,000 8,000 0<br />

11 8,000 0 8,000<br />

12 8,000 0 8,000<br />

13 8,000 0 8,000<br />

40,000 16,000 24,000<br />

En consecuencia, <strong>la</strong> diferencia entre <strong>la</strong> <strong>de</strong>preciación contable y <strong>la</strong><br />

<strong>de</strong>preciación tributaria a partir <strong><strong>de</strong>l</strong> año 11 al 13, será <strong>de</strong> S/. 24,000.<br />

Esta diferencia para efectos contables financieros se reconocerán<br />

como gasto, sin embargo en el aspecto tributario este gasto <strong>de</strong> S/.<br />

24,000 <strong>de</strong> acuerdo a <strong>la</strong> LIR, no serán <strong>de</strong>ducibles para <strong>la</strong> <strong>de</strong>terminación<br />

<strong>de</strong> <strong>la</strong> renta neta.<br />

Caso Práctico 8: (Compras pagadas sin utilizar medios <strong>de</strong><br />

pago)<br />

La empresa comercial “Los Gorditos SAC” es una empresa <strong>de</strong>dicada a<br />

<strong>la</strong> venta <strong>de</strong> máquinas <strong>de</strong> coser, y en el mes <strong>de</strong> Marzo <strong>2017</strong> ha efectuado<br />

66<br />

www.verapare<strong>de</strong>s.org