Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

Parte III: <strong>Impuesto</strong> a <strong>la</strong> renta <strong>de</strong> empresas que pertenecen al régimen MYPE tributario<br />

Respuesta:<br />

Los sujetos <strong><strong>de</strong>l</strong> RMT cuyos ingresos netos anuales no superen <strong>la</strong>s 300<br />

UIT, a fin <strong>de</strong> <strong>de</strong>terminar <strong>la</strong> renta neta <strong>de</strong> tercera categoría se <strong>de</strong>ducirá<br />

<strong>de</strong> <strong>la</strong> renta bruta los gastos necesarios para producir<strong>la</strong> y mantener<br />

su fuente, así como los vincu<strong>la</strong>dos con <strong>la</strong> generación <strong>de</strong> ganancias <strong>de</strong><br />

capital, en tanto <strong>la</strong> <strong>de</strong>ducción no esté expresamente prohibida, en<br />

consecuencia:<br />

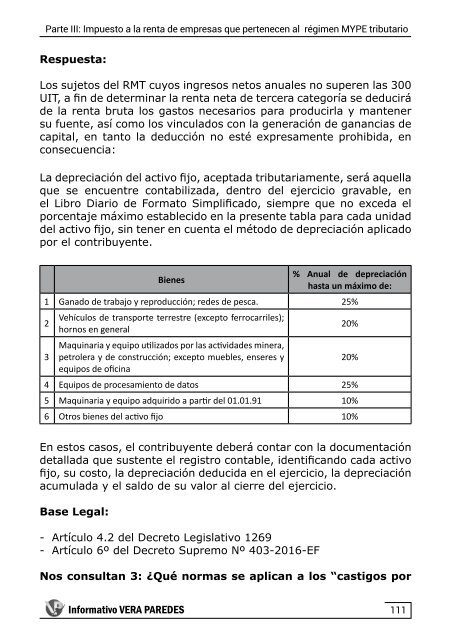

La <strong>de</strong>preciación <strong><strong>de</strong>l</strong> activo fijo, aceptada tributariamente, será aquel<strong>la</strong><br />

que se encuentre contabilizada, <strong>de</strong>ntro <strong><strong>de</strong>l</strong> ejercicio gravable, en<br />

el Libro Diario <strong>de</strong> Formato Simplificado, siempre que no exceda el<br />

porcentaje máximo establecido en <strong>la</strong> presente tab<strong>la</strong> para cada unidad<br />

<strong><strong>de</strong>l</strong> activo fijo, sin tener en cuenta el método <strong>de</strong> <strong>de</strong>preciación aplicado<br />

por el contribuyente.<br />

Bienes<br />

% Anual <strong>de</strong> <strong>de</strong>preciación<br />

hasta un máximo <strong>de</strong>:<br />

1 Ganado <strong>de</strong> trabajo y reproducción; re<strong>de</strong>s <strong>de</strong> pesca. 25%<br />

2<br />

Vehículos <strong>de</strong> transporte terrestre (excepto ferrocarriles);<br />

hornos en general<br />

20%<br />

3<br />

Maquinaria y equipo utilizados por <strong>la</strong>s activida<strong>de</strong>s minera,<br />

petrolera y <strong>de</strong> construcción; excepto muebles, enseres y<br />

20%<br />

equipos <strong>de</strong> oficina<br />

4 Equipos <strong>de</strong> procesamiento <strong>de</strong> datos 25%<br />

5 Maquinaria y equipo adquirido a partir <strong><strong>de</strong>l</strong> 01.01.91 10%<br />

6 Otros bienes <strong><strong>de</strong>l</strong> activo fijo 10%<br />

En estos casos, el contribuyente <strong>de</strong>berá contar con <strong>la</strong> documentación<br />

<strong>de</strong>tal<strong>la</strong>da que sustente el registro contable, i<strong>de</strong>ntificando cada activo<br />

fijo, su costo, <strong>la</strong> <strong>de</strong>preciación <strong>de</strong>ducida en el ejercicio, <strong>la</strong> <strong>de</strong>preciación<br />

acumu<strong>la</strong>da y el saldo <strong>de</strong> su valor al cierre <strong><strong>de</strong>l</strong> ejercicio.<br />

Base Legal:<br />

- Artículo 4.2 <strong><strong>de</strong>l</strong> Decreto Legis<strong>la</strong>tivo 1269<br />

- Artículo 6º <strong><strong>de</strong>l</strong> Decreto Supremo Nº 403-2016-EF<br />

Nos consultan 3: ¿Qué normas se aplican a los “castigos por<br />

Informativo VERA PAREDES<br />

111